債券

債券とは

ここでは主に利払いや満期償還のある一般的な債券のご説明いたします。

| 【もくじ】 | |

|---|---|

| 債券とは | 債券の特徴・魅力 |

| 債券の分類 | 格付け |

| 債券の価格と金利 | 債券市場 |

| 固定金利と変動金利 | 債券の収益「利率と利回り」 |

| 外国債券の「外貨建て債券」 | 経過利子とは |

| 知っておきたい債券用語 | |

| 当社の各サービスチャネルでの株式のお取引方法はこちら! | |

債券とは

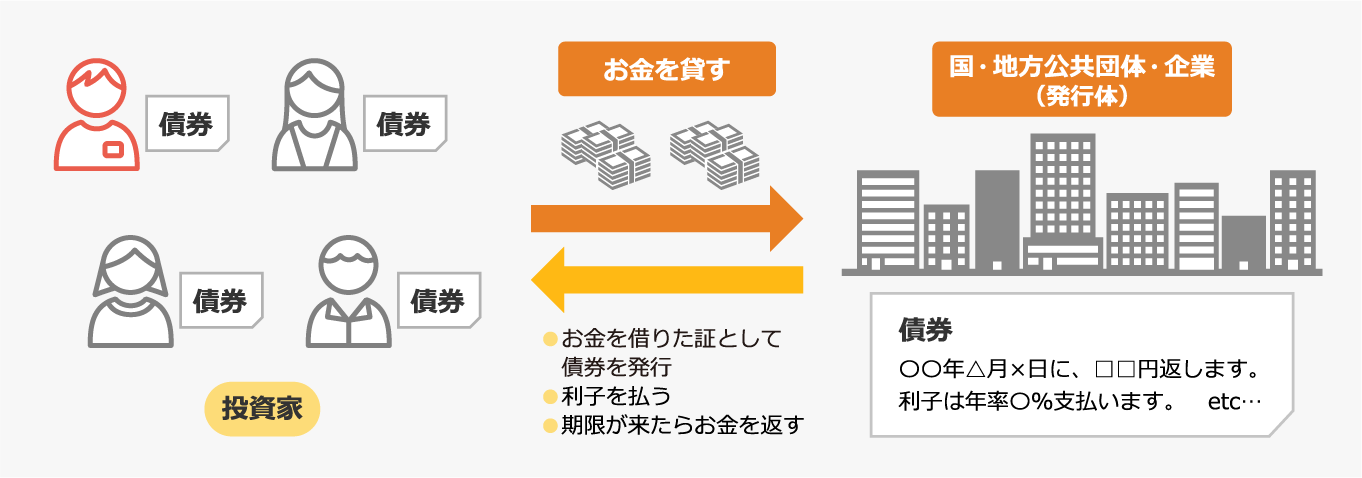

債券(公社債)とは、国や地方自治体、企業などが投資家からお金を借りるために、利率や利払日、額面金額、満期日などの条件をあらかじめ決めて作られる有価証券の一種です。

国債、地方債、政府保証債といった「公共債(公債)」と、企業の発行する事業債(社債)、債券発行金融機関が発行する金融債など「民間債」、海外の政府・政府関係機関、事業会社が発行する「外国債」といった債券の総称です。

投資家は、お金を貸した見返りに、あらかじめ決められている条件の利率から生じる利息を利払日に受け取り、満期日には額面金額が戻ってきます。

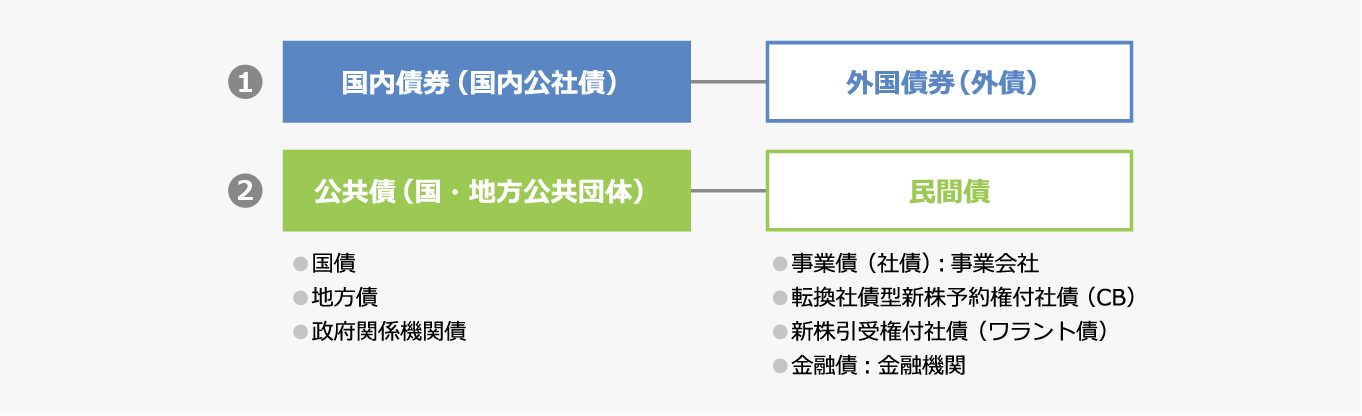

債券(公社債)は、発行体によって、大きく3つに分けられます。

- ① 国、地方自治体および公共機関の発行する「公共債」

「国債」

「地方債」

「政府関係機関債」 - ② 企業が発行する「民間債」(いわゆる社債)

「事業債」

「金融債」 - ③海外の政府・政府関係機関、事業会社が発行する「外国債」(いわゆる外債)

※「特定公社債」とは、国債、地方債、海外の国が発行した国債や連邦債、海外の地方公共団体の発行した地方債、公募公社債、上場公社債などが含まれます。

債券の特徴・魅力

債券には、原則として主に以下のような特徴・魅力があります。

1. いろいろな種類の債券が発行されている

日本だけでなく海外の公的機関や民間企業が発行体であったり、発行通貨が円や外国通貨、満期までの期間が短かいものや長いもの、利率が低いものや高いものなど、債券の種類は豊富にあり、資金の運用目的に合わせ選択することができます。(下記表1参照)

※債券の種類については 「 債券-商品概要- 債券の種類 」 でご説明いたします。

2. 償還される

債券には満期日が決まっており、満期日までの間に債券の価格が変動しても、満期日を迎えると額面金額が受取れます。(これを償還金といいます。)

3. 満期までの間、定期的に利息を受取ることができる

債券は、発行時に決められている利率に対する利息を、満期まで定期的に受取ることができます(固定金利・利付債)。また、満期になれば額面金額が戻ってきますので、満期まで持てば確定した利回りが確保できます。(保有期間中、利率が変動する変動金利タイプの債券もあります。)

4. 売買することができる

ほとんどの債券は、満期まで持たず中途換金したり、既発のものを購入することができます。その際は市場の価格、または相対取引の場合双方の合意した価格で売買することになりますので、債券価格が変動します。また、債券を売買した場合には、株式と同様に一定の税金と、市場で売買した場合は売買委託手数料が(相対取引の場合購入対価のみの支払い)かかります。

相対で取引される流動性の低い債券の場合、中途換金の際の価格は理論価格と大きくかい離する場合がありますので、短期の投資には向いていないといえます。

5. 投資家の利益

投資家の利益 = インカムゲイン(クーポン収入) + キャピタルゲイン(償還差益または売却益)

インカムゲインとは、保有中に受取ることのできるクーポン(利息)のことを指し、キャピタルゲインとは、償還時に発生する償還差益(売却の場合は売却益)のことを指します。

※償還時には、償還金額よりも発行時(または買付時)に支払った金額の方が高い場合、償還差損が生じます。(売却時も同様に売却損が生じることがあります。)

債券の分類

様々な種類の債券が発行されていますが、その種類は、発行体や発行形態など、主に以下のように分類することが出来ます。

1. 発行体による分類

債券には、① 国内公社債[公共債、民間社債]と、外債(外国債)があります。また、国が発行する国債や、企業が発行する社債など、様々な ②発行体に分かれます。

2. 利払いによる分類(利付債、割引債)

債券は利払いの有無でも分類できます。

- 利付債

クーポン(利息)が付いていて、満期までの間に、決まった時期に利息を受け取る事が出来る債券です。 - 割引債

一般的に、クーポン(利息)が付かず、債券が発行される際、額面金額からあらかじめ利子相当分を差し引いた安い金額で発行され、満期時に額面金額が償還される債券です。

3. 機能による分類

債券は、その機能でも分類することができます。

- ストレート債

利払いや満期償還がある一般的な債券です。 - エクイティ債

株式に転換できたり引受の権利が付いた債券です。

4. 通貨による分類

一般的に債券は、円貨建て債券、外貨建て債券、二重通貨建て債券に分けられます。

債券は、購入代金の払込みと利子や償還金の受取りを円か外貨で行います。外貨で行われる場合は、払込時と受取時の為替レートにより、損益が発生します。

5. 新発債と既発債による分類

債券には、新発債と既発債に分けられます。

- 新発債(しんぱつさい)

新たに発行される債券を新発債といい、購入価格は最初から決まっており、募集期間中は購入価格等条件の変更はありません。 - 既発債(きはつさい)

既に発行されて市場で売買されている債券を既発債(きはつさい)といい、時価で売買されているため、購入価格は、そのときの金利情勢等により、日々変動します。

6. 償還までの期間による分類

債券には、あらかじめ満期日が決まっていますが、1年後に償還を迎えるものや30年後に満期を迎えるものなど、様々なタイプがあります。

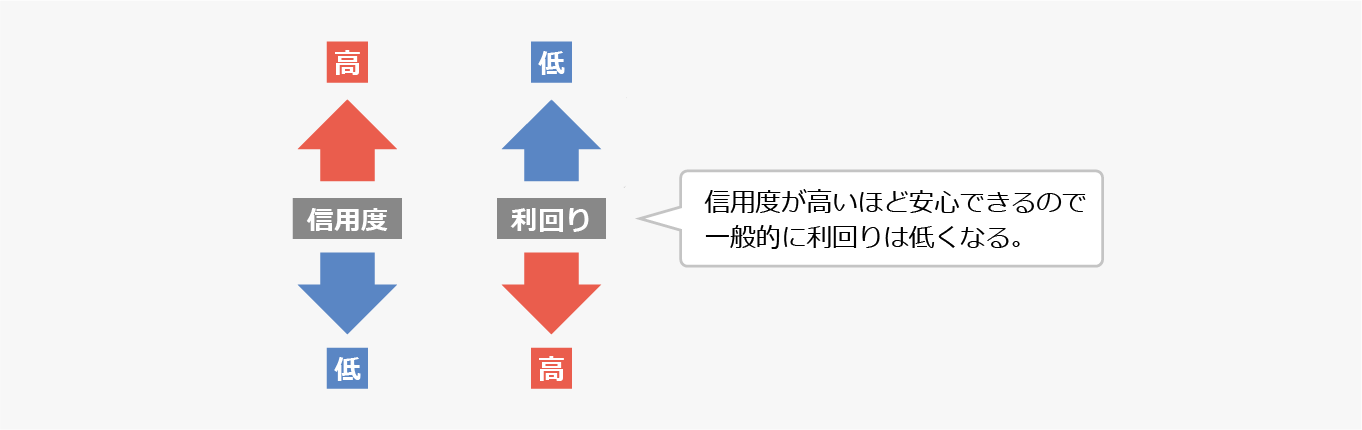

格付け

債券の格付けとは、発行された債券の元金や利子を発行時の条件どおりに支払う確実性を、専門的な機関が評価して、その度合いをランク付けしたものです。信用度が高い債券ほど格付けは高くなり、信用度の低い債券ほど格付けが低くなります。

債券価格と金利

債券価格の決定方法は、新発債か既発債かによって異なります。

新発債の場合

新発債の場合、債券価格は債券が発行される際に、あらかじめ発行元である発行体が決めます。(発行価格)

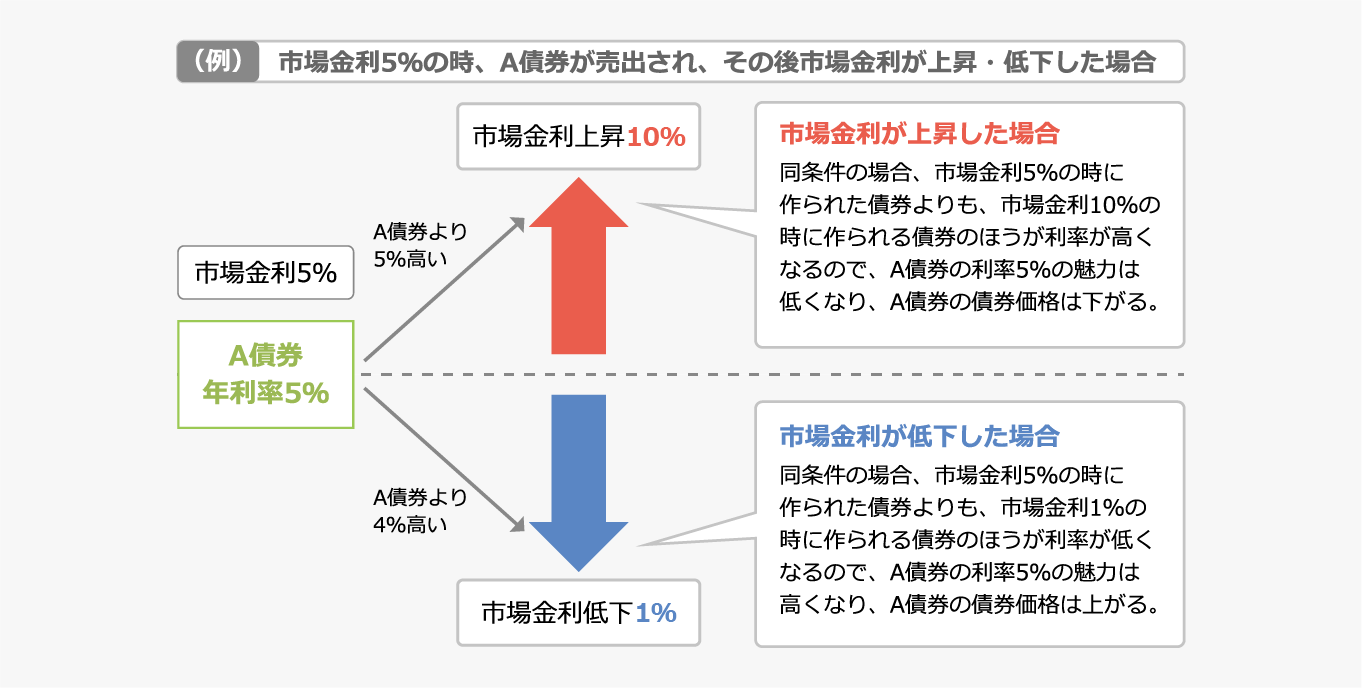

既発債の場合

既に発行されている既発債の場合、市場で売買されますので、市場金利との関連で日々債券価格が変動します。基本的に、金利が上昇すると債券価格は下がり、逆に金利が低下すると債券価格は上がります。したがって、市場金利が上昇したときには債券市況が悪化していることになり、逆に市場金利が低下したときには債券市況が好転していることを意味しています。

債券市場(マーケット)

債券市場は、新発債か既発債かによって異なります。

新発債

新発債の場合は、国、地方公共団体、企業といった発行体が資金調達を行う際に新たに発行する債券なので、全ての投資家が発行時にあらかじめ決められている条件で発行市場にて購入することができます。

既発債

既発債の場合は、既に発行済みの債券なので、株のように、買いたい投資家と売りたい人投資家がいて流通市場にて売買が成立します。流通市場は、証券取引所で行われる「取引所取引」と取引所を通さず証券会社と投資家が相対で取引を行う「店頭取引」の2つに分けられます。(ほとんどの取引が店頭取引となります。)

固定金利と変動金利

利付債には、固定金利と変動金利の債券があります。固定金利とは、発行時の利率が満期まで変わらないことをいい、変動金利とは、保有期間中、市場金利の変化に連動して利率が変動することをいいます。

債券の収益「利率と利回り」

債券投資には、よく「利率」と「利回り」という言葉が使われますが、債券の利益は、この利回りに表されます。

利率

利率とは、「額面金額に対する利息の割合」のことで、額面100万円、年利率4%とあった場合、年4万円の利息をもらえることをいいます。

| 1年間の利息 = 額面金額 × 年利率 |

利回り

利回りとは、利息に、額面金額と投資元本(購入価格)の差額を加えた債券の収益が、「 投資元本に対して1年に何%の収益となるのか」を表したものです。

| 利回り = (1年間の利息+ 1年間の償還(売買)利益) ÷ 投資元本 ÷ 債券の残存年数 × 100 |

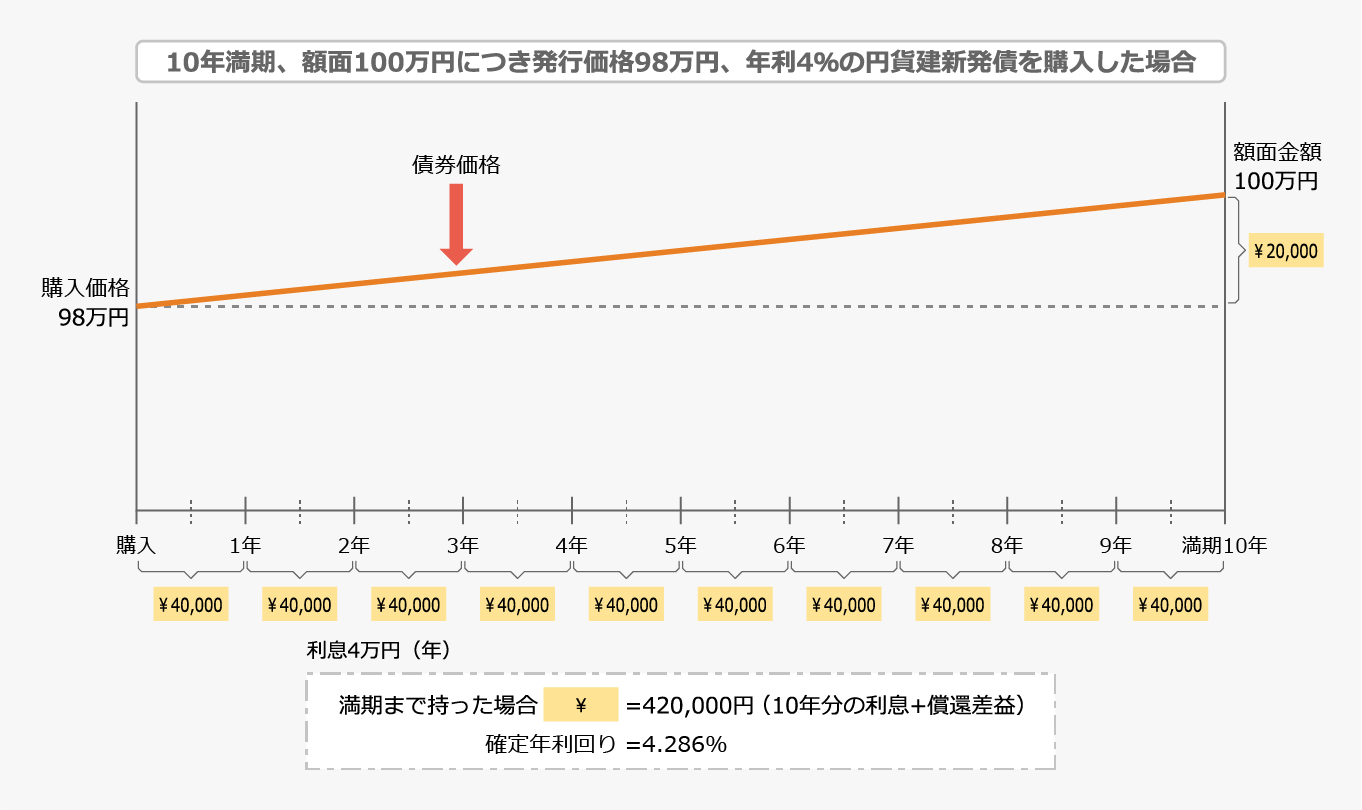

たとえば、10年満期、額面100万円につき発行価格98万円、年利率4%の債券を購入し、10年後に満期を迎えたとしましょう。

まず、発行価格が98万円ですので、投資元本(購入価格)は98万円となります。

そして、年利率4%ですので、毎年4万円の利息が得られます。

| 1年間の利息 = 額面100万円 × 年利率4% = 4万円(1年) |

さらに、額面金額と投資元本の差(償還差益)2万円も収益となります。

この償還差益2万円を保有期間の10年で割ると、1年当たり2,000円の収益を受け取っているということになります。

| 償還差益 = 額面100万円 - 投資元本(購入価格)98万円 = 2万円(10年) |

| 1年あたりの償還差益 = 2万円 ÷ 残存期間10年 = 2,000円(1年) |

したがって、1年間の全収益は、42,000円となり、投資元本(98万円)に対する割合(年利回り)は、4.286%となって、利率の4.0%を上回ります。

| 1年間の収益 = 1年間の利息4万円 + 1年あたりの償還差益2,000円 = 42,000円 |

| 1年間の利回り = 1年間の全収益42,000円 ÷ 投資元本(購入価格)98万円 × 100 = 4.2857・・・・・% |

このように、発行価格が額面金額を下回るときは(償還)差益がでて、利回りは利率を上回ります。また、発行価格が額面金額を上回るときには(償還)差損がでて、利回りは利率を下回ることになります。

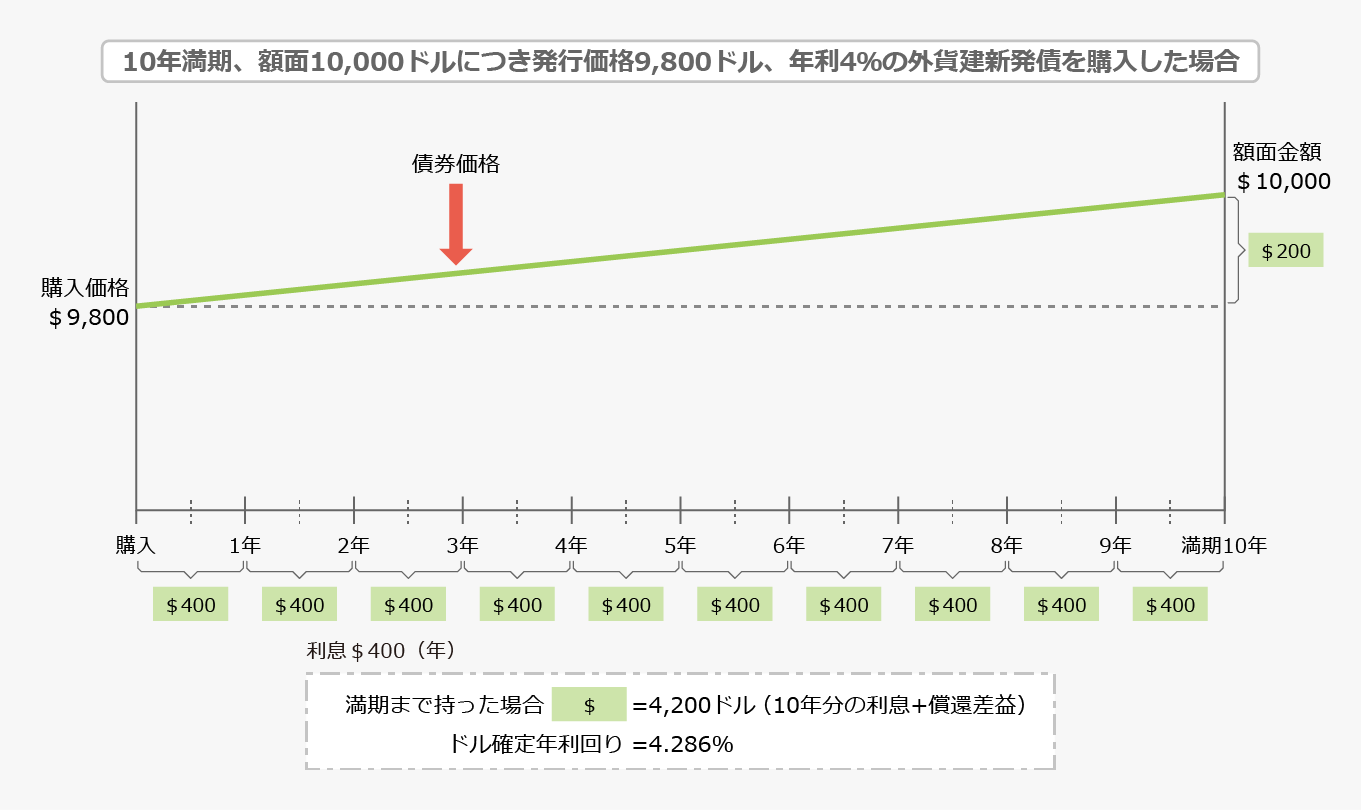

外国債券の「外貨建て債券」

世界の金利は日本に比べて高い国が多いため、比較的高い利率の外国債券が多くあります。

外貨建て債券とは、 払込み(購入)、利払い、償還が外貨で行われる債券です。

外貨建て債券の収益は、上で述べた 債券の収益「利率と利回り」 の内容だけではなく、外貨を円に替える時(または円を外貨に替える時)に、為替がいくらになっているかによって、為替利益が出たり、損が出たりします。

<イメージ図>

※ 満期までの債券価格の変動の仕方はイメージです。金利情勢などにより変動の仕方は異なります。

上記図のように、外貨での年利回りは円貨建て債券と同様に確定しています。

後は、購入金額を円で支払う、利息を円で受取る、額面金額を円で受取るといった、外貨と円を交換する際に、その時の為替がいくらかにより払込金額や受取金額が変動し損益が生じます。

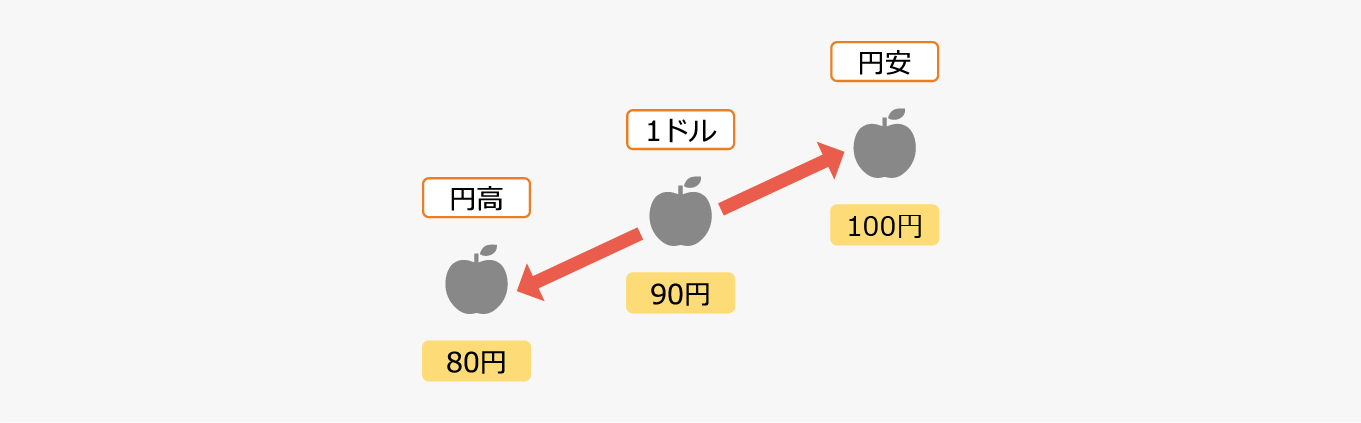

円高と円安

為替の動きは、「円高」、「円安」という言葉で表されます。

たとえば、現在1ドルが90円で取引されていたとします。その後1ドルが80円で取引されるようになると「円高」といい、1ドルが100円で取引されるようになると「円安」といいます。

■円高

| 円の価値が高くなること |

今まで1ドルの物を買うのに90円支払っていたところを80円でよくなるなど、

円の価値が高くなり、今までよりも少ない円で取引をするようになることです。

逆に言えば、持っていたドルを円に替える際には、今までならば90円手に入るところを80円しか手に入らなくなってしまうということです。

■円安

| 円の価値が安くなること |

今まで1ドルの物を買うのに90円支払っていたところを100円出さないといけなくなるなど、

円の価値が安くなり、今までよりも多い円で取引をするようになることです。

逆に言えば、持っていたドルを円に替える際には、今までならば90円手に入るところを100円も手に入ってしまうということです。

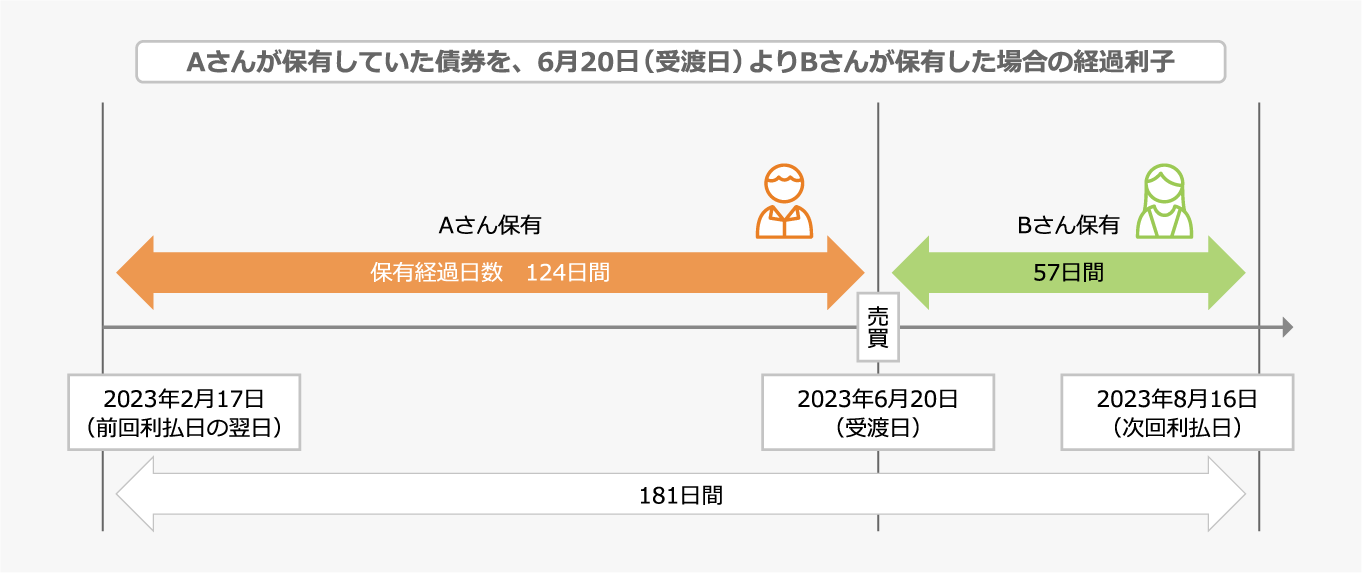

経過利子とは

債券(利付債)を売買する際に、売り手が直前の利払日以降から受渡日まで持っていた日数分の利子相当分を「経過利子」として買い手から売り手へ支払われます。

利払日に支払われる利息は、半年間債券を保有したものとして利払日に支払われるものであり、売り手がどれだけ長く保有していようとも、利払日に保有していなければ利息を受取ることはできません。そうなると、買い手はたとえ1日しか保有していなくとも、利払日に保有さえしていれば半年分の利息を全額手に入れることになってしまいます。そこで、買い手と売り手が公平に利息を受取れるように、買い手は売り手が持っていた日数分の利息に相当する額を購入時に支払い調整を行います。この利子に相当する額のことを「経過利子」といいます。

<イメージ図>

Bさんは、8月16日の利払日に保有しているので、2023年2月17日~8月16日の181日間分の利息を全額受取ることになります。

Aさんは、利払日に持っていませんが、2023年2月17日~6月20日までの124日間保有していましたので、Bさんはこの債券を購入する際に、124日分の利子相当額(経過利子)を購入金額にプラスして支払います。

知っておきたい債券用語

| 発行体 | 債券の発行元のことです。国債なら国が発行体になり、社債ならその債券を発行した企業が発行体になります。 |

|---|---|

| 格付け | 格付けとは、発行された債券の元金や利子を発行時の条件どおりに返済する信用度です。一般的に、償還までの期間が同じであれば、格付けの高い債券ほど利率は低く、格付けの低い債券ほど利率は高くなります。 |

| 額面金額 | 額面金額とは、償還時に戻ってくる金額のことです。 |

| 利率 | 利率とは、額面金額に対する年利息の割合のことで、表面利率、またはクーポンレートともいいます。額面金額が100万円、利率が年4.0%の債券の場合は、1年に4万円の利息を受取ることになります。 |

| 売出価格 | 額面金額に対していくら(何%)で売出されるのか。 |

| 申込単位 | 購入できる単位や最低購入金額(数量)のことです。 |

| 償還日 | 発行された債券が満期を向かえお金が返ってくる日のことです。 |

| 利払日 | 利率に基づく利息が支払われる日です。 |

| 利回り | 投資した資金に対して1年に何%の収益を生み出すかを示すものです。 |

| 最終利回り | 債券を満期日まで保有した場合のクーポンと償還差損益を投資金額に対する割合として年率で表示したものです。 |

| 経過利子 | 債券(利付債)を売買する際に買い手が支払う、売り手が直前の利払日以降から受渡日まで持っていた日数分の利子相当分のことです。 |

| 目論見書 | 目論見書とは、社債などの有価証券の募集又は売り出しのために使用される勧誘文書であり、発行会社や証券会社などが有価証券を販売する場合には、目論見書をあらかじめまたは同時に投資家に交付しなければならないことになっています。債券の目論見書には、その債券の発行条件(発行価格、利率、申込期間、利息の支払方法、償還の方法、担保の有無、財務上の特約など)や、発行企業に関する情報(会社の概況、事業の内容、資本構成、財務諸表など)が記載されています。 |

当社の各サービスチャネルでの投資信託のお取引方法はこちら!

お問い合わせはこちら

| 対面取引 |

|

|---|---|

| コールセンター取引 | 0120-827-751 営業時間:平日 8:00~17:00 ※すでに口座をお持ちのお客様はお客様専用番号へお電話ください。 |

| オンライン取引 |

「美らネット24」サポートセンター

0120-024-005 営業時間:平日 8:00~17:30  |

|

|

| 債券のお取引について |

|---|

|

債券取引には下記のようなリスクがあります。

商品ごとに「契約締結前交付書面」「目論見書」「販売説明書」「商品内容説明書」などをお渡しいたしますので内容をよくご確認下さい。 表示の格付け業者が、無登録格付業者となっている場合、当該格付けは無登録格付となります。「無登録格付に関する説明書」を必ずご覧ください。 インターネット取引をご利用の場合、債券取引は現在お電話でのご注文となります。 |