口座の開設

特定口座

特定口座を利用すると、納税・確定申告に便利です。

|

|

|

特定口座とは個人のお客様向けの制度で、証券会社等がお客様の代わりに上場株式等の譲渡所得等の計算を行い、 お客様が上場株式等の譲渡所得等について簡易に申告・納税することができる制度をいいます。ご利用には、あら かじめ特定口座のお申込が必要です。

| 【もくじ】 | |

|---|---|

| 特定口座の概要 | 特定口座の種類 |

| 「源泉徴収あり」を選択した場合の徴収・還付 | 配当金・分配金の損益通算 |

| 上場廃止株式等を管理する「特定管理口座」 | 年間取引報告書 |

| 特定口座内での取引 | 他社との株式等の振替について |

特定口座の概要

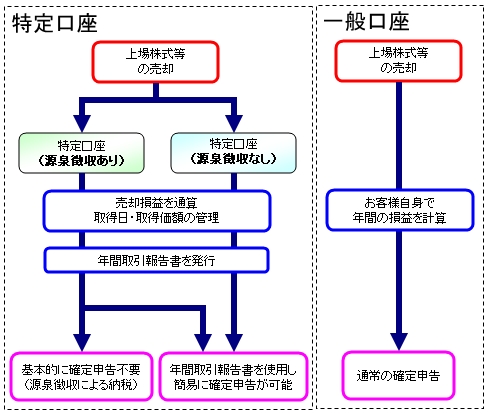

- 特定口座は、各証券会社毎に1 口座の開設が可能です。

- 証券会社は、各社に開設されたお客様の特定口座を通じて行われた取引について、お客様にかわって税金の計算を行い、お客様に年間取引報告書を交付いたします(各社の口座ごとに作成されます)。年間取引報告書をご利用いただきますと、お客様ご自身で 譲渡所得等の計算をしなくても確定申告ができます。

- 特定口座の対象外の金融商品や、お客様が一般口座を選択して取得されたお預りについては、一般口座としてのお 取扱いになります。一般口座でのお預りの売買については年間取引報告書には記載されませんので、納税のお手続 きはすべてお客様ご自身で行っていただく必要があります。

- 無料でご利用いただけます。

特定口座の種類

特定口座は「源泉徴収あり」と「源泉徴収なし」の2つの区分のうち、いずれかをご選択いただけます。

| 源泉徴収あり | お取引毎に、所得税および地方税(住民税)の計算を証券会社が行い、納税します。 この場合、お客様の確定申告は基本的に不要です。 ただし、「譲渡損失の繰越控除」の適用や、他の証券会社等との複数口座ならびに一般口座との損益通算をするためには確定申告を行う必要があがあります。 |

|---|---|

| 源泉徴収なし | 証券会社等がお客様の代わりに年間のお取引の売買損益等を計算いたします。 ただし、税金 は源泉徴収されていませんので、確定申告が必要となります。 お客様は証券会社等が発行する年間の売買損益等が計算された年間取引報告書を所轄の税務署 に提出されることにより、簡易な手続きで確定申告をすることができます。 |

【特定口座(源泉徴収あり・なし)と、一般口座の納税イメージ】

特定口座開設後は「源泉徴収あり」または「源泉徴収なし」区分の選択を1年ごとに行うことができます。

「源泉徴収あり/なし」の選択は、その年の最初の受渡となる特定口座内での

- 株式等、特定公社債等の譲渡(MRFのスウィープに伴う売却含む)

- 信用取引の決済

- 配当、利金、分配金等の受入

を行うまで にお客様が選択する必要がございます。

一度源泉徴収の「あり」もしくは「なし」を選択され、翌年も特に区分変更のお申込をいただかない場合は、 同じ区分をご選択されたものとみなし、自動的に同じ区分が設定されます。

また、選択が確定すると途中で変更はできません。充分にご検討の上でご選択ください。

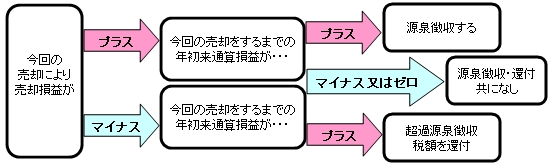

「源泉徴収あり」を選択した場合の徴収・還付

売却日ごとに、「年初から今回の取引までの通算損益」と「年初から前回の取引までの通算損益」を比べ、

- 差額がプラスであれば、受渡日に、その差額に税率を掛けて計算した税額を源泉徴収します。

- 差額がマイナスであれば、受渡日に、減少額に税率を掛けて計算した税額を還付します。 (ただし、既に源泉徴収済みの税額が上限となります。)

【源泉徴収と還付の流れ】

年間納税額がマイナスで年間の取引を終えられた場合、確定申告をすることにより、翌年からの売却損の3年 間繰越控除が適用されます。

配当金・分配金・利金の損益通算

上場株式等の配当金・投資信託の分配金(配当所得)と、上場株式等の譲渡損失を特定口座の源泉徴収選択 口座内で損益通算することができます。確定申告不要なので、配偶者控除等に影響なく損益通算が可能です。 損益通算を行うためには、お客様の口座を以下のように設定いただく必要があります。

源泉徴収口座内で損益通算ができる配当所得と口座の設定方法

| 源泉徴収口座内で 損益通算ができる 上場株式等の配当等 |

特定口座(源泉徴収あり) 源泉徴収選択口座内配当等 受入開始届出書の提出 |

|

|---|---|---|

| 株式数比例配分方式を 選択している場合 |

株式比例配分方式を 選択していない場合 |

|

| 上場株式等の配当金 (ETF・REITを含みます。) |

○ | ×(※1) |

| 公募株式投資信託の分配金(※2) | ○ | ○ |

| 特定公社債等の利金・分配金 | ○ | ○ |

(※1)その他の配当金受入方式を選択又は配当金受入方式を選択していない場合は、上場株式等の配当金の損益通算ができません。

(※2)普通分配金が対象となり、特別分配金は、対象になりません。(特別分配金は、税法上元本の払い戻しとなり非課税扱いになります。)

源泉徴収選択口座内配当等受入(開始・終了)届出書

お客様が特定口座(源泉徴収あり)内で上場株式等の配当等の損益通算を行うか否かのご意向を「源泉徴収選択口座内配当等受入 (開始・終了)届出書」のご提出によりお申し出いただきます。(新規口座開設の場合、申込書の特定口座の欄に同様のものがあります。)

当社にご提出いただいた「源泉徴収選択口座内配当等受入(開始・終了)届出書」は当社にあるお客様の口座でお受け取り になる上場株式等の配当等にのみ適用(※)されますので、お取引のある金融機関毎にお届出いただく必要がございます。

(※)一般口座(特定口座外)にお預りの上場株式等の配当等にも適用されます。

上場廃止株式等を管理する「特定管理口座」

特定管理口座とは、特定口座内に保管上場株式等として管理されていた内国法人の株式が上場廃止により "上場株式等"に該当しなくなった場合、これを「特定管理口座」において"特定管理株式"として管理すること ができ、この"特定管理株式"に株式としての価値がなくなってしまった場合、「価値喪失株式等の譲渡損失」と みなすことができます。

- 特定口座で管理していない株式は特定管理口座の対象となりません。

- "特定管理株式"は国内企業が発行する株式が対象です(外国企業発行の株式は対象外)。

価値喪失により譲渡損失が発生したとみなされるのは、以下の場合に限られています。

- 清算結了

- 破産手続開始の決定

- 会社更生計画または民事再生計画に基づく100%減資

- 特別危機管理開始決定(いわゆる銀行の国有化)

上記4つに該当した場合、"価値喪失株式に係る証明書"を交付いたします。この証明書を利用して「株式等の譲渡損失」 として確定申告を行うことができます。

損益通算できるのは、その損失が確定した年の株式等の取引にかかる利益のみとなり、上場株式等の配当所得との通算はできません。 また、特定管理口座にて無価値化した場合、損失の3年間の繰越控除の対象とはなりませんので十分ご注意ください。

2009年1月5日の株券電子化後に上場廃止となった銘柄については、証券保管振替機構(ほふり)での取扱いが継続されない場合、 損失計上できないこととなっておりますのでご注意ください。

年間取引報告書

年間取引報告書は、特定口座内での譲渡にかかる1 年間(1月1日~12月31日)の譲渡損益及び源泉徴収税額 (源泉徴収ありを選択された場合のみ)等を証券会社等で計算し記載した書類です。

お客様が確定申告をする際、年間取引報告書を利用すると1年間の全取引の明細を確定申告書に記載する手間を省く ことができます。

年間取引報告書は、翌年の1月31日までに証券会社からお客様へ送付されます。また、同時に税務署へも提出されます。

安藤証券では、2012年分からお取引(譲渡・配当等の受入)の無かったお客様への「特定口座年間取引報告書」の交付を行わないこととさせていただいております。お取引の有無に関わらず確定申告が必要なお客様など、年間を通じてお取引が無くても同報告書の交付をご希望の場合、「保有個人データ開示申請書」の差し入れ等所定のお手続きをいただければ、同報告書を交付させていただきますのでお問い合わせください。

特定口座内での取引

特定口座を開設している場合、現物株式等及び投資信託などの特定口座対象金融商品の買付をする際に「特定口座」 「一般口座」のいずれの口座区分で管理するか選択することができます。

- 当社では、信用取引については特定口座を開設されている場合、特定口座での新規建のみの選択となります。

その後お取引(売却、解約等)について、主な制限は以下の通りです。

【株式現物取引】

特定口座で管理している現物株式を一般口座扱いで売却したい場合は、特定口座から一般口座へ移管してから 売却する必要があります。

一般口座で管理されている株式は、一般口座扱いでのみの売却となります。(特定口座に移管することはできません。)

【株式信用取引】

信用建玉の返済、現引、現渡、の注文をする場合は、特定口座の建玉は特定口座、一般口座の建玉は一般口座でしか返済することが できません。

特定・一般の両方の口座に同一銘柄の買建玉があり、すべて現引きする場合は特定口座の建玉は特定口座に、一般口座の建玉は一般 口座に現物として管理することになります。

また現渡をする場合も、返済する建玉の口座と同じ口座に現物株式を管理している必要があります。

【単元未満株の買取請求による売却】

保有する単元未満株等を買取請求により売却した場合、特定口座での税金の計算はできなくなります。その場合、お客様ご自身での 確定申告が必要になります。

【公募株式投資信託】

投資信託の売買については現物株式と同様に、特定口座の投資信託を一般口座で換金(解約・買取請求)したい場合は、 特定口座から一般口座へ移管してから換金する必要があります。

一般口座で管理されている投資信託は、一般口座扱いでのみの売却となります。(特定口座に移管することはできません。)

【特定公社債等】

特定口座で管理している特定公社債等を一般口座扱いで売却したい場合は、特定口座から一般口座へ移管してから 売却する必要があります。

安藤証券では、2015年末までに特定口座を開設しているお客様の場合、2016年1月1日に時点で保有されている特定公社債等のうち特定口座への組入れが可能な特定公社債につきましては、特にお申し出のない場合、特定口座への組入れの依頼があったものとして2016年1月1日付で特定口座へ組み入れさせていただいております。

特定口座から一般口座への移管手続き等はお取引の担当者・サポートセンターにお問い合わせください。

他社との株式等の振替について

【他社から当社への振替】

他社で管理している株式等を、当社に振替る場合、特定口座からは特定口座へ、 一般口座からは一般口座へのみの振替となります。

【当社から他社への振替】

当社で管理している株式等を、他社に振替る場合、特定口座からは特定口座へ、 一般口座からは一般口座へのみの振替となります。

特定口座の開設・閉鎖や源泉徴収の選択、証券の移管等には書面によるお手続きが必要となります(書面には ホームページやネット取引会員画面に掲載のものもあります)。詳しくはお取引支店、またはサポートセンター へお問い合わせください。

| 株式などのお取引について |

|---|

|

株式などのお取引には下記のようなリスクがあります。

*株式のお取引にあたっては、金融商品取引法に定める「契約締結前交付書面」などをお渡しいたしますので内容をよくご確認ください。 【手数料】 当社における国内株式の市場取引にかかる売買委託手数料の最大値は以下の通りです。ただし、お取引チャネルにより売買委託手数料は異なりますので、ご利用のチャネルごとにご確認下さい。

なお、株式を相対取引(募集などを含む)でお取引いただく場合、購入対価のみお支払いいただきます。 外国株式をお預りするには「外国証券取引口座」の開設が必要となり、商品の保有期間中その管理料(1年間の場合3,300円、3年の場合7,920円・税込)が必要となります。 |

| 投資信託のお取引について |

|---|

|

投資信託には下記のようなリスクがあります。

*リスクなどについては「投資信託説明書(交付目論見書)」に詳しく記載されておりますので、お申し込みにあたっては「投資信託説明書(交付目論見書)」の内容をご確認ください。 【手数料、諸費用】

|

| 債券のお取引について |

|---|

|

債券取引には下記のようなリスクがあります。

商品ごとに「契約締結前交付書面」「目論見書」「販売説明書」「商品内容説明書」などをお渡しいたしますので内容をよくご確認下さい。 表示の格付け業者が、無登録格付業者となっている場合、当該格付けは無登録格付となります。「無登録格付に関する説明書」を必ずご覧ください。 インターネット取引をご利用の場合、債券取引は現在お電話でのご注文となります。 |