オンライントレードサービス 「美らネット24」

特定口座

【もくじ】

- 特定口座の概要

- 特定口座の開設基準

- 特定口座の開設申込方法

- 源泉徴収の「あり・なし」区分選択

- 特定口座の閉鎖

- 美らネット24の特定口座が取扱う商品

- 特定口座でのお取扱

- 特定口座での取得単価表示、損益計算

- 特定口座・一般口座の移管

- 特定口座にかかる口座管理機関間の振替について

- 「特定口座」「一般口座」にかかる移管、及び口座管理機関間の振替に関する諸注意

- 特定口座源泉徴収による徴収・還付について

- 上場廃止銘柄の取り扱い-特定管理口座-

- 「源泉徴収あり」を選択された場合における源泉徴収税額の拘束

特定口座の概要

特定口座制度とは、証券会社等がお客様に代わり上場株式等の譲渡所得等の計算を行い、お客様が上場株式等の譲渡所得等について簡易に申告・納税することができる制度をいいます。特定口座は、証券会社等毎に1口座の開設が可能で、開設していただくと証券会社等は当該口座を通じて行われた取引について、お客様に年間取引報告書を交付いたします。特定口座の対象外のお預かりについては、一般口座としてのお取扱いになり、一般口座でのお預かりの売買については年間取引報告書には記載されませんので、納税のお手続きはすべてお客様ご自身でお願いいたします。

特定口座の種類

特定口座には「源泉徴収あり」と「源泉徴収なし」の2つの区分があります。

源泉徴収あり

現物売却・信用返済の約定日ごとに計算し、所得税および地方税(住民税)の管理を証券会社等が受渡日に行い、納税します。この場合、お客様の確定申告は基本的に不要です。ただし、「譲渡損失の繰越控除」の適用や、他の証券会社等との複数口座ならびに一般口座との損益通算、株式譲渡に対する特例措置等を利用するためには確定申告を行う必要がある場合があります。そのため、「源泉徴収あり」であっても年間取引報告書は交付いたします。詳しくは所轄の税務署にお問い合わせください。

源泉徴収なし

証券会社等がお客様に代わり年間のお取引の売買損益等を計算いたします。ただし、譲渡所得に対する税金は源泉徴収されませんので、確定申告が必要となります。お客様は証券会社等が発行する年間の売買損益等が計算された年間取引報告書を所轄の税務署に提出されることにより、簡易な手続きで確定申告をすることができます。詳しくは所轄の税務署にお問い合わせください。

年間取引報告書

- 年間取引報告書は、特定口座内での譲渡にかかる1年間(1月1日~12月31日)の譲渡損益及び源泉徴収税額(源泉徴収ありを選択された場合のみ)等を証券会社等で計算し記載した書類です。お客様が確定申告をする際、年間取引報告書を利用すると1年間の全取引の明細を確定申告書に記載する手間を省くことができます。ちなみに、当社から交付される年間取引報告書は受渡日ベースで計算されています。(例:12月29日に現物株式を売却すると、受渡日は当日から起算して3営業日後の翌年1月4日(ただし12月30日または翌年1月4日が休日ならば順延)なので、翌年分の年間取引報告書への記載となります。)

- 年間取引報告書は、翌年の1月31日までに証券会社等からお客様へ送付されます。また、同時に税務署へも提出されます。

特定口座の開設基準

- 美らネット24で特定口座を開設する際は、書面によるお手続が必要となります。手続き方法は、下記「特定口座の開設申込方法」をご覧下さい。

- 特定口座開設の際は、「特定口座に係る上場株式等保管委託約款」「特定口座に係る上場株式等信用取引約款」について、電子的方法(PDFファイルの約款をダウンロードすること。)で交付を受ける必要があります。

特定口座の開設申込方法

美らネット24において特定口座を開設するには、美らネット24証券総合取引口座が開設されている(または同時に開設する。)必要があります。

美らネット24の特定口座開設方法・源泉徴収の区分選択方法は以下の通りです。

- 美らネット24証券総合取引口座と同時に特定口座を開設する場合

当社ホームページの「美らネット24証券総合取引口座開設お申込フォーム」よりお申込に必要な情報を入力する際に、特定口座の申込についての設問が用意されております。特定口座開設をご希望のお客様は"特定口座を開設する"にチェックをし、必ず"所得税及び地方税の源泉徴収を選択する"または "所得税及び地方税の源泉徴収を選択しない"のいずれか1つだけチェックをしてください。また、将来特定口座を廃止し一般口座で売却する際に必要な"申告分離課税の申請書"にも必ずチェックをしてください。これにより、美らネット24証券総合取引口座が開設された場合、同時に特定口座及び源泉徴収の区分も設定されます。 - すでに、美らネット24証券総合取引口座を開設しており特定口座を追加で登録されるお客様

サポートセンターにお電話にて特定口座開設の申込書類をご請求ください。必要書面をご郵送いたします。また、マイナンバーの登録も必要となるため、が未登録の場合はマイナンバーの登録用紙もご郵送いたします。当社がお申込書類等を受付け、事務処理が完了後、特定口座が開設されます。開設完了後、会員画面の"お客様情報"に反映されますのでご確認ください。この場合も、各種約款については「特定口座の開設基準」に記した電子的方法による交付を承諾されたものと判断し、お客様自身で約款のPDFファイルをダウンロードしていただく必要がございます。

源泉徴収の「あり・なし」区分選択

特定口座開設後は「源泉徴収あり」「源泉徴収なし」区分の選択を1年ごとに行うことができます。

この選択は、特定口座内でその年に受渡となる最初の損益を確定する取引(株式・投資信託(MRF等を含む)・債券等の譲渡、信用取引の決済等、配当金・分配金等の受取、その他損益の確定する取引)を行うまでにお客様が選択する必要がございます。また、源泉徴収区分変更のお申し込みをいただいても、手続きが完了する前に特定口座内で損益を確定する取引をされると源泉徴収区分の変更が出来ない場合がありますのでご注意下さい。年内に損益を確定する取引があり、翌年から源泉徴収区分の変更をご希望される場合、毎年11月1日(休日の場合は翌営業日)に受付を開始し12月20日(休日の場合は前営業日:当社必着)までに変更のお申込を受付けた分についてのみ翌年の源泉徴収区分を変更するものとさせていただきます。期間中に変更のお申込を受付けなかったお客様に関しては、翌年も同じ源泉徴収区分を選択されたものとみなし、自動的に同じ源泉徴収区分を設定させていただきます。また、源泉徴収区分選択は1年ごとですので、一度選択が確定すると途中で変更はできません。充分にご検討の上で選択してください。

変更には書類によるお申込が必要です。必要書類は会員画面"お客様情報"の"特定口座"欄にある「申込」ボタンをクリックすると必要書類を請求できるページが表示されますのでこちらからご請求いただくか、お電話にてお申込ください。必要書類を郵送いたします。

特定口座の閉鎖

美らネット24会員画面内の"お客様情報"の"特定口座"欄「各種申込」ボタンをクリックすると閉鎖に必要な書類を請求できますので、こちらからご請求いただくか、お電話にてお申込ください。必要書類を郵送いたします。

また、同年内に再度当社で特定口座を再開設することはできませんのでご注意ください。閉鎖の翌年以降再開設される場合はもう一度「特定口座の開設申込方法」と同じ手続きを行ってください。

美らネット24の特定口座が取扱う商品

美らネット24の特定口座で取扱可能な商品は以下の通りです。

| 美らネット24の特定口座で取扱可能な上場株式等 | 以下の取引所に上場する国内株式・上場優先出資証券・子会社連動配当株ETF・日経300投信・REIT等

|

|---|---|

| 株式投資信託 | 当社取扱の株式投資信託 |

| 特定公社債等 | 当社取扱の円建・外貨建の公社債、MRF、MMF、ボンド・セレクトトラスト等 |

- 単元未満株等も特定口座で取扱い可能ですが、『買取請求』のご依頼をいただいた場合、譲渡損益の計算は特定口座から除外されます。(下記「特定口座での取引」③単元未満株の買取請求による売却を参照)

- その他監理銘柄(審査中)及び監理銘柄(確認中、整理銘柄、上場廃止予定銘柄の取扱いは「美らネット24証券総合口座開設ルール」をご覧ください。

特定口座でのお取扱

美らネット24において、特定口座におけるお取扱いは、現物取引・信用取引、投資信託、及び特定公社債等の売買、分配金、及び配当金受領方式における株式数比例配分方式を選択された場合の株式配当金、特定公社債等の利子です。特定口座を開設している場合、現物株式等、投資信託、及び特定公社債の買付を注文する際に「特定口座」「一般口座」のいずれかの口座区分を選択する必要があります。信用取引の新規建については選択できません。現物株式の売却及び信用建玉の返済、単元未満株式の売却、投資信託の換金注文にかかる制限は以下の通りです。

現物取引

特定口座の現物株式等を一般口座で売却したい場合は、特定口座から一般口座へ移管された後に売却注文を発注する必要があります。

一般口座で管理されている株式等の特定口座への入庫は原則出来ませんので、一般口座のままご売却いただくこととなります。

信用取引

信用建玉の返済、現引、現渡、の注文をする場合は、特定口座の建玉は特定口座、一般口座の建玉は一般口座でしか返済することができません。つまり、特定・一般の両方の口座に同一銘柄の買建玉があり、すべて現引きする場合は特定口座の建玉は特定口座に、一般口座の建玉は一般口座に現物として管理されます。また、現渡の場合も返済する建玉の口座と同じ口座に現物株式を管理している必要があります。

単元未満株の売却

<電話注文による売却>

特定口座にて保有している単元未満株等をお電話にて売却された場合、特定口座内で損益通算が可能となります。

<買取請求による売却>

保有する単元未満株等を買取請求により売却した場合、特定口座での税金の計算はできなくなります。その場合、お客様ご自身での確定申告が必要になります。

単元未満株の買増請求による買付

保有する単元未満株式を買増請求により買付けた場合、特定口座での買増と一般口座での買増の選択が可能です。しかし、既に保有している単元未満株式と異なる特定口座区分で買増をされた場合、特定口座と一般口座双方で単元未満株式を保有することになり、システムからの発注が出来なくなります。よって、特段の指定が無い場合は既に保有している単元未満株式と同一特定口座区分での買増とさせていただきます。

投資信託

投資信託の売買については現物株式と同様に、特定口座の投資信託を一般口座で売却したい場合は、特定口座から一般口座へ移管してから売却注文をする必要があります。

一般口座で管理されている投資信託の特定口座への入庫は原則出来ませんので、一般口座のままご売却いただくこととなります。

配当等及び分配金等

<上場株式等の配当等>

個人のお客様については、当社の定める日(原則、配当等の支払日の3営業日前。)までに以下の条件を満たした場合、上場株式等の譲渡損と上場株式等の配当等を特定口座内で通算することが出来ます。手続については当社ホームページをご覧いただくか、美らネット24サポートセンターまでお問い合わせ下さい。

必要な条件

- 「特定口座源泉徴収あり」の登録がある

- 配当等の受領方式として「株式数比例配分方式」の登録がある

- 「源泉徴収選択口座内配当等受入(開始・終了)届出書」にて開始申請をいただく

- 平成21年の最終営業日までに上記1,2,のご登録をいただいたお客様は、株式等の譲渡損との通算の申請をいただいたものとみなして、平成22年に受取となる配当等から株式等の売買損と通算いたします。

- 株式等の譲渡損との通算を希望されない場合は、当社の定める日(原則、配当等の支払日の3営業日前。)までに「源泉徴収選択口座内配当等受入(開始・終了)届出書」にて終了申請をいただく必要があります。

<公募株式投資信託の収益分配金等>

特定口座源泉徴収ありを登録された場合、投資信託の分配金(元本払戻金(特別分配金)を除く)を特定口座内で株式等の譲渡損との通算を行うことが出来ます。

特定口座での取得単価表示、損益計算

取得単価表示

特定口座でお買付け頂いた銘柄の取得単価表示は、約定金額に取得コストを加算した金額を取得株数で按分して計算する、単価方式にて行います。少数以下の値が出る場合は、円単位まで切り上げて表示するため、実際の約定単価と異なる表示となる場合がございます。

また、既に保有する銘柄と同一銘柄を追加取得又は一部売却された場合や、同一日に同一銘柄を全部売却後に再度買い付けた場合、総平均法に順ずる方法(移動平均法)によって計算いたします。

特定口座にて同一日に同一銘柄の「売却」・「買付」を行った場合、実際の取引順序に関わらず「買付」を先にしたものとして損益の計算を行います。

譲渡損益の計算期間、方法

特定口座での損益計算は、受渡日が年初第1営業日から年末最終営業日になる取引を一年として計算します。

また、取得コストを単価方式にて計算するため、特定口座での譲渡損益が実際の譲渡損益と異なる場合がございます。

特定口座・一般口座の移管

特定口座から一般口座への移管

お電話にてお申し出下さい。記入例を添えて必要書類をお送りいたします。お手元に必要書類到着後必要事項を記入・署名・お届出印にてご捺印のうえご返送ください。当社に必要書類到着次第、書類を確認のうえ当該株式等を"売却不可"とし、移管手続きを開始いたします。移管が完了 後"お知らせ"画面にてご案内いたします。また会員画面の保有銘柄一覧に反映されますのでご確認ください。

移管手続には多少のお時間を要します。入庫手続中は当該銘柄の売却が出来なくなりますので、売却予定の株式等を移管される場合は余裕を持ってお申込下さい。

信用取引の建玉について、特定口座を廃止する場合は廃止登録と同時に一般口座へ変更が行われます。

一般口座から特定口座への移管

既に一般口座にて管理いたしております銘柄を特定口座に移管する事は出来ません。

特定口座にかかる口座管理機関間の振替について

特定口座からは特定口座へ、一般口座からは一般口座への振替となります。当社での特定口座区分と移管相手証券会社の特定口座区分が異なる場合、予め特定口座区分を同一区分にしておく必要がございますので、事前にご確認下さい。

「特定口座」「一般口座」にかかる移管、及び口座管理機関間の振替に関する諸注意

- 振替指示日の指定はお受けできません。

- お申込は受渡しが完了している株式等に限ります。

- 特定口座で複数単位管理する同一銘柄を一般口座へ部分移管する場合、自動的に古い取得日の株式等から移管します。取得日の指定はできません。

- 単元未満株の移管も可能です。

- 美らネット24の特定口座で管理する株式等を他社の特定口座へ振替をする場合、制度上、特定口座で管理する同一銘柄の全株数を振替させていただきます。

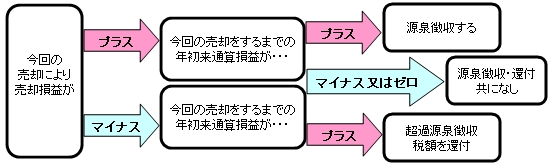

特定口座源泉徴収による徴収・還付について

売却日ごとに、「年初から今回の取引までの通算損益」と「年初から前回の取引までの通算損益」を比べ、

- 差額がプラスであれば、受渡日に、その差額に税率を掛けて計算した税額を源泉徴収します。

- 差額がマイナスであれば、受渡日に、減少額に税率を掛けて計算した税額を還付します。(ただし、既に源泉徴収済みの税額が上限となります。)

年間納税額がマイナスで年間の取引を終えられた場合、確定申告をすることにより、翌年からの売却損の3年間繰越控除が適用されます。(売却損が無くなるまで、毎年確定申告をする必要があります。)

<源泉徴収>と<還付>の流れ

上場廃止銘柄の取り扱い-特定管理口座-

- 美らネット24では「特定管理口座」を設置しています。これは、美らネット24証券総合取引口座開設時に特定口座を開設されたお客様の場合、自動的に開設されます。また、美らネット24証券総合取引口座を開設した後に特定口座を開設された場合も、特定管理口座は開設されます。

- 特定管理口座とは、当社特定口座内に保管上場株式等として管理されていた内国法人の株式が上場廃止などにより"上場株式等"に該当しなくなった場合、これを「特定管理口座」において"特定管理株式"として管理することができ、この"特定管理株式"に株式としての価値がなくなってしまった場合、「株式の譲渡損失」とみなすことができます。しかし、株券の電子化に伴い、機構において一定の条件(株主名簿管理人との契約が継続されていることや、機構に対して手数料を支払うことなど。)が満たされない場合、上場廃止後すぐに(原則翌営業日)当該銘柄は口座管理機関の管理から外れることとなり、特定管理口座での管理とはなりません。

- 特定管理口座で管理いたしております株式等を譲渡損失としてみなすことができる事象は以下の場合に限られています。 上記に該当した場合、当社から"価値喪失株式に係る証明書"を交付いたします。この証明書を利用して「株式等の譲渡損失」として確定申告を行うことができます。

- 清算結了

- 破産手続開始の決定

- 会社更生計画または民事再生計画に基づく100%減資

- 特別危機管理開始決定(いわゆる銀行の国有化

- 特定口座または特定管理口座にて管理いたしております株式等が当社の管理から外れることとなった場合、当社から"特定口座払出通知書" または"特定管理株式払出通知書"を交付いたします。この書類は当該株式を売却された場合の確定申告時の資料として使用することができますので大切に保管してください。

- 特定管理口座にて管理されている銘柄が無価値化した場合、「価値喪失株式に係る証明書」をお送りいたします。当証明書を確定申告していただければ同年中の株式等の取引にかかる利益と相殺することが出来ます。しかし、特定管理口座にて無価値化した場合、損失の3年間の繰越控除の対象とはなりません。

- 特定管理株式として特定管理口座内にある株式が再上場した場合、特定管理口座から払出す形で特定口座内に自動的に変更を行います。この際も"特定管理株式払出通知書"をお客様に交付いたします。

- 特定管理口座のみ閉鎖することはできません。

- 特定口座で管理していない株式は特定管理口座の対象となりません。

- 「特定管理株式」は、国内の企業が発行する株式が対象となり、外国の企業が発行する株式は対象となりません。

「源泉徴収あり」を選択された場合における源泉徴収税額の拘束

美らネット24では、特定口座「源泉徴収あり」での上場株式等の譲渡にかかる源泉徴収譲渡益税の拘束は、夜間一括処理により計算を行います。そのため会員画面の買付および新規建余力情報に反映されるのは夜間一括処理終了後データが反映されてからとなるため、それまでの間は仮拘束金額となります。つまり、現物売却、信用返済をした日のうちに現物買付、信用新規建を行う場合、その時点では表示される買付または新規建余力分は正確な金額ではなく若干の誤差が出る場合があります。一括処理後に源泉徴収譲渡益税が拘束されることにより不足金が発生する場合、不足分をご入金いただく必要がありますのでご了承ください。

最終更新:令和2年5月