『相続にそなえる』

相続は、家族や親族など、身のまわりの大切な人に大きな影響を及ぼす重要な問題です。 その準備は、早くからしっかりと対策しておくのが大事です。

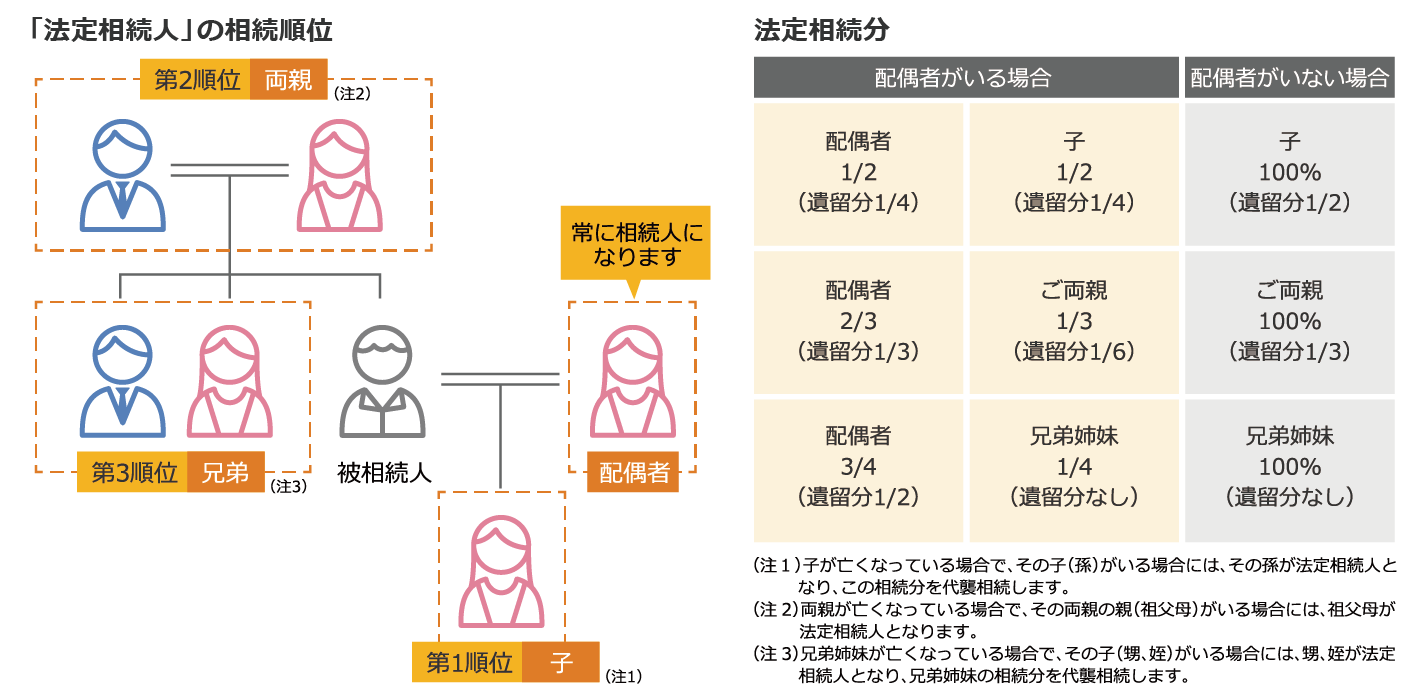

相続人

民法では、被相続人の財産を引き継ぐことができる一定範囲内の人が定められており「法定相続人」といいます。法定相続人には、「配偶者相続人」と「血族相続人」があります。

「配偶者相続人」はその名の通り「配偶者」。

「血族相続人」は下記で、順位がついています。

第一順位:子(孫)

第二順位:父母(祖父母)

第三順位:兄弟・姉妹(甥・姪)

それぞれに「相続分の割合」が決まっています。

相続税は原則として相続が発生した時点での財産が対象になります。

財産の課税額から基礎控除額を引いた金額に相続税が課税されます。

「基礎控除額の計算方法」

基礎控除額=定額分3000万円+(比例部分600万円×法定相続人の数)

(例)配偶者+子供2人の場合=相続人3人で、控除額は4,800万円となります

相続財産の一例

- 現金、預貯金、株式、公社債、投資信託など

- 不動産:土地、建物や借地権など

- 動産:自動車、貴金属、美術品など

- 債権:貸付金・売掛金、年金、税金の還付金など

- その他、ゴルフ会員権やリゾート会員権など

※また下記の債務も「相続の対象」となります

借入金(ローンなど)、未払の税金(所得税・住民税・固定資産税など)

その他の未払金(クレジットカードの残債など)

相続の対策としては、下記が主なものになります

①生命保険を活用する

生命保険金には「非課税枠」があり、金額は「500万円×法定相続人の数」で算出されます。

この金額内であれば受け取る保険金は相続財産には加算されません。

なお生命保険金は、相続時に現金で支給されるので、相続税の資金準備として有効です。

②遺言

財産の分割で遺った家族の争いを避けるには、遺言書の作成が非常に有効です。

遺言書を作成することで

- 法定相続分とは異なった「分割」

- 特定の財産を特定の相続人へ渡すこと

- 相続人にあたらない人物への相続

③生前贈与

贈与税の税率が相続税の税率を下回る方法で生前に贈与をすることで、財産を多く遺すことができます。

その他の相続税軽減対策として下記などがあります。

「非課税財産の購入」

墓地・墓石・仏壇などは相続時に非課税となるので生前に購入しておくこと。

「不動産の評価額の減額」

所有不動産の遊休地での「アパートなどを建築」などで、

土地の評価額を下げ相続税を減額し、財産からの「建築費支出」で相続財産を減額。

★安藤証券の営業担当の多くは「相続診断士」の資格を取得しています。

ご不明な点、詳細はご相談ください。

★万が一、安藤証券に口座を開設されているお客様がお亡くなりになった場合は

「口座を移しかえる「相続」のお手続きが必要となります。

詳細は下記をご参照ください。

→「相続の手続きのご案内」へ