先物・オプション

指数オプション取引とは

指数オプション(主に日経225オプション)についてご紹介します。

このページは、指数先物取引の内容(建玉の決済・SQ・限月などの用語含む)についてご理解いただいていることを前提に記載されています。指数先物取引については「指数先物取引とは」ページをご覧ください。

指数オプション取引とは、日経平均株価などの指数を、あらかじめ定められた期日に、あらかじめ定められた価格で買う、あるいは売る権利の取引です。

| 【もくじ】 | |

|---|---|

| オプション取引の概要 | |

| ● 「コールオプション」と「プットオプション」 | ● 権利行使価格とプレミアム |

| ● 権利行使価格の呼称と意味 | |

| 基本的な取引の流れ | |

| ● 建玉を持つ | ● 建玉の決済 |

| ● 限月 | |

| 当社の各サービスチャネルでの指数オプションのお取引方法はこちら! | |

オプション取引の概要

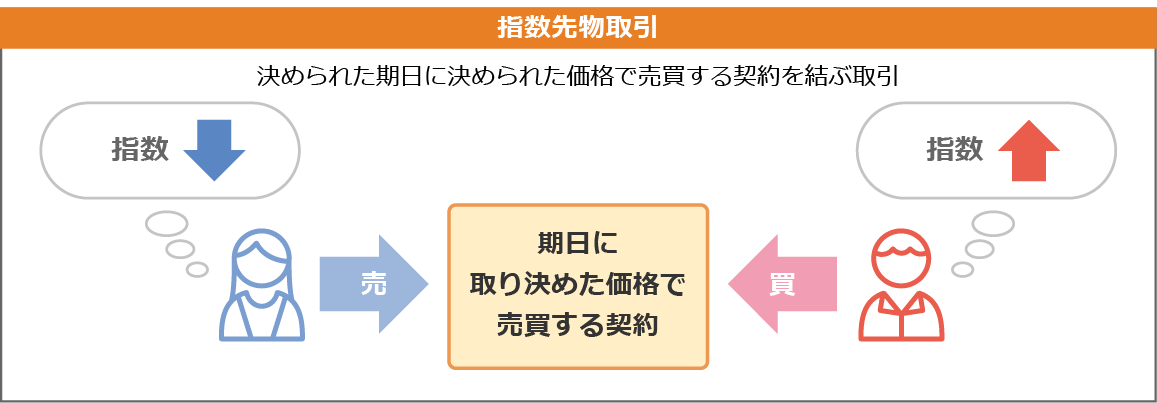

指数先物取引と似ているようですが、以下のような違いがあります。

上図のように、指数先物取引は、売り手と買い手が期日に売買を行う価格を取り決めるものですが・・・

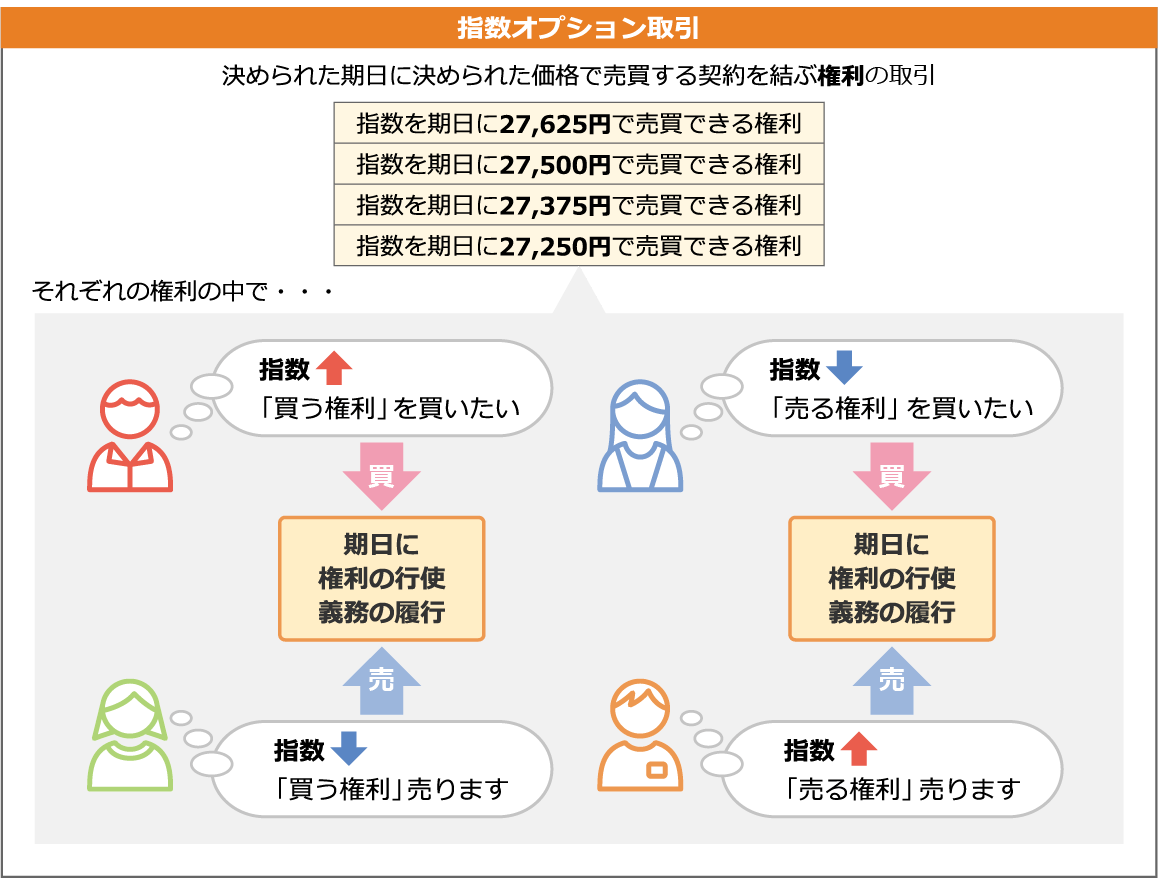

このように、指数オプション取引は、価格ごとに「買う権利」と「売る権利」の売買が4つの立場から行われています。以下、詳しく解説してゆきます。

「コールオプション」と「プットオプション」

指数オプション取引で取引される「権利(オプション)」は、2つに大別されます。

| コール(CALL) | 取引対象の指数を、期日に「買う」権利 |

|---|---|

| プット(PUT) | 取引対象の指数を、期日に「売る」権利 |

このコール・プットの2つの権利を売買するのが「指数オプション取引」の基本です。

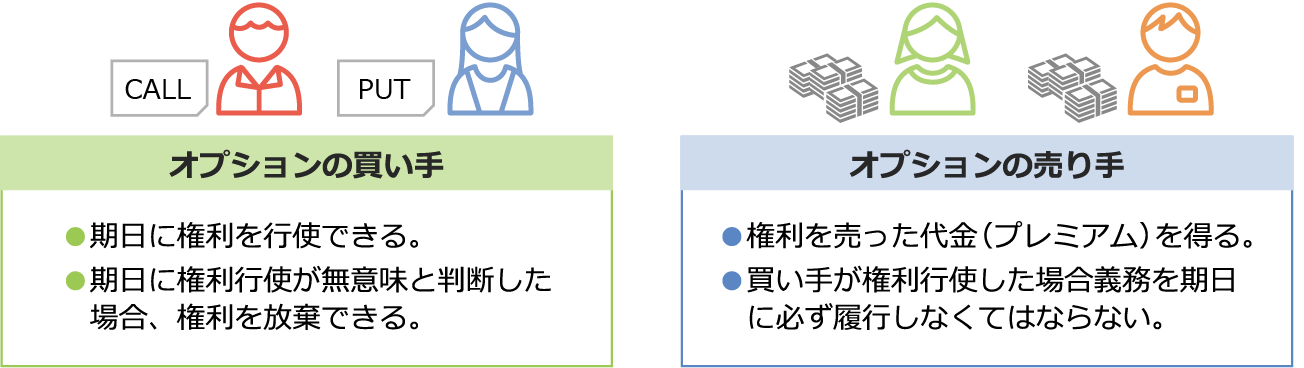

| コールの買い(ロングコール) | 取引対象の指数を、期日に「買う」権利を買った |

|---|---|

| コールの売り(ショートコール) | 取引対象の指数を、期日に「買う」権利を売った |

| プットの買い(ロングプット) | 取引対象の指数を、期日に「売る」権利を買った |

|---|---|

| プットの売り(ショートプット) | 取引対象の指数を、期日に「売る」権利を売った |

オプションの買い手は、期日にその権利を使わないほうが有利である場合は権利を放棄することができますが、オプションの売り手は、買い手が権利を放棄しない限り、必ず履行しなければなりません。

権利行使価格とプレミアム

権利行使価格とは、オプションの買い手が購入した権利を行使できる価格です。また、プレミアムとは、その権利を購入するために必要な価格のことを言います。つまり・・・

| オプションの買い手 | プレミアムを売り手に支払って、権利行使価格で行使できる権利を買った (コールの買い)(プットの買い) |

|---|---|

| オプションの売り手 | プレミアムを買い手から受取って、権利行使価格で行使できる権利を売った (コールの売り)(プットの売り) |

ということになります。

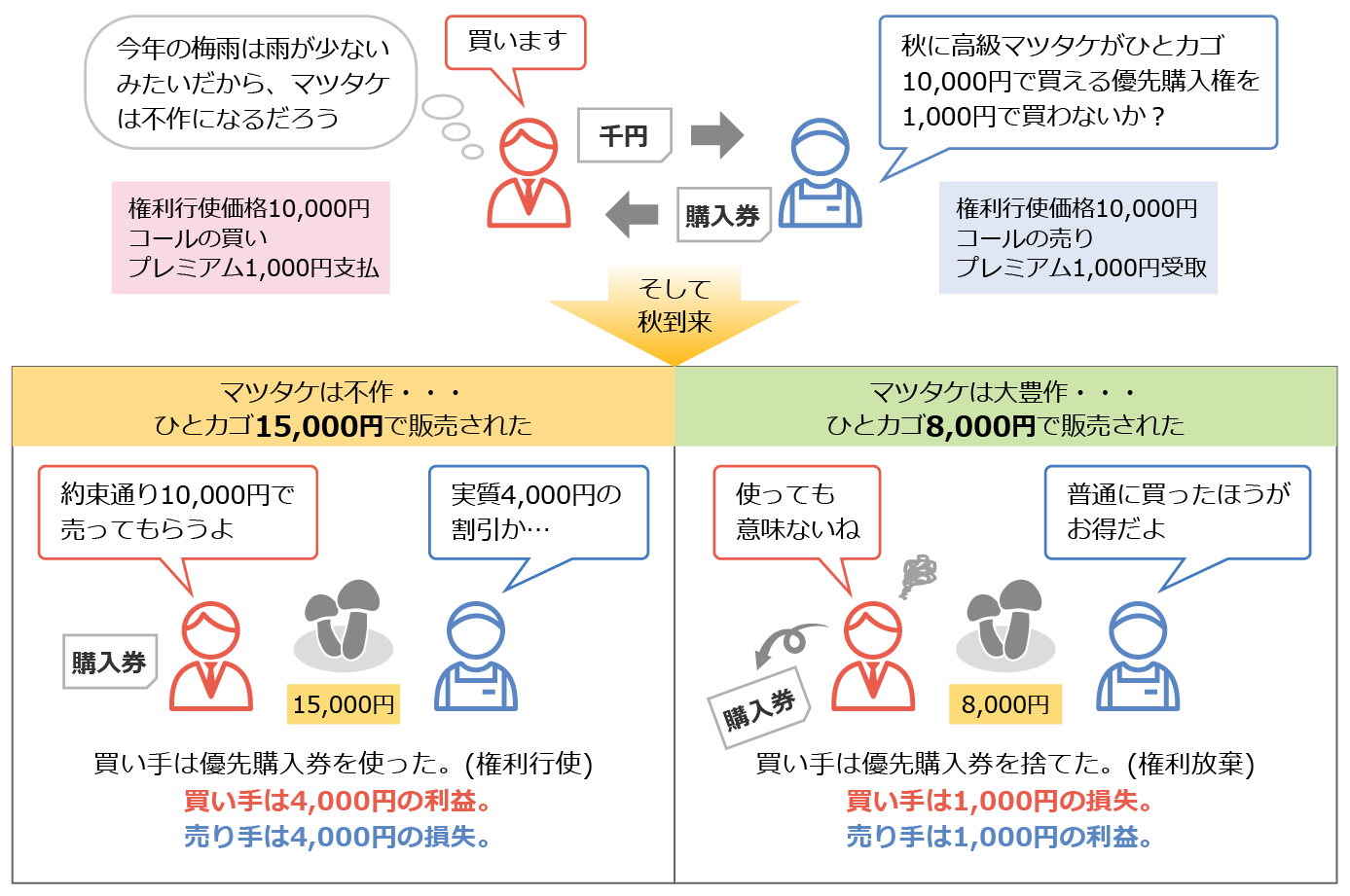

ここまでの説明をわかりやすくまとめたものとして、マツタケが秋に値上がりした場合、安く購入できるかもしれないという優先購入券のやりとりを「コールオプション」に例えると下記のようになります。

マツタケを購入するお話になっていますが、指数オプション取引ではマツタケの購入代金ではなく

- 買い手は権利の行使でいくら得をしたか、または権利放棄でいくら損したか。

- 売り手の受け取ったプレミアムは利益になったか、またはそれ以上に損をしたか。

に着目してください(上の例で、最後に赤・青で表記された損益部分)。実際の指数オプション取引では、この部分の差金の受渡のみが行われることになります。

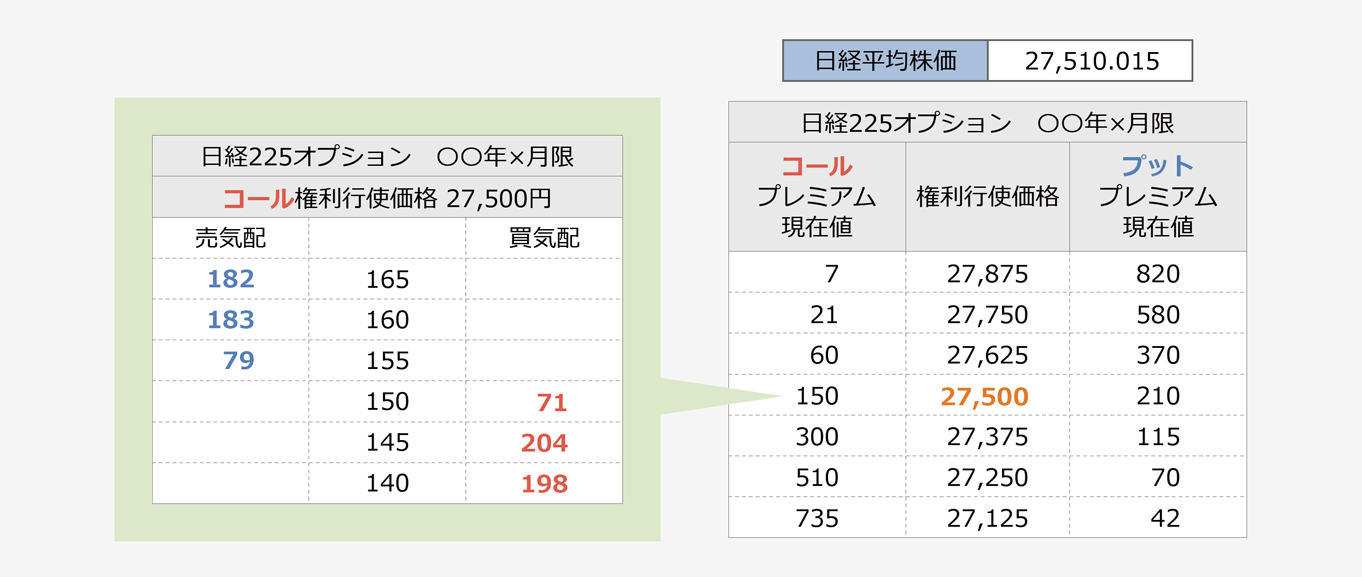

また、日経225オプションの場合、権利は期日が到来する前に第三者に転売したり、買戻したりすることもできます。

権利行使価格の呼称と意味

オプションの買い手側から見て、「このまま期日まで取引対象の指数が変わらなかったら、オプションの買い手が権利を行使する価値があるか」で権利行使価格はコール・プットごとに以下3つの状態と判断れます。

■イン・ザ・マネー(ITM)

期日まで対象の指数に変化が無かった場合、買い手は権利行使する価値がある行使価格帯。

- コールの場合: 権利行使価格<対象指数の現在値

- プットの場合: 権利行使価格>対象指数の現在値

■アウト・オブ・ザ・マネー(OTM)

期日まで対象の指数に変化が無かった場合、買い手は権利行使をする意味がない行使価格。

- コールの場合: 権利行使価格>対象指数の現在値

- プットの場合: 権利行使価格<対象指数の現在値

■アット・ザ・マネー(ATM)

取引されている中で、最も対象指数の現在値に接近している権利行使価格。

- コールの場合: 権利行使価格≒対象指数の現在値

- プットの場合: 権利行使価格≒対象指数の現在値

さらに、アット・ザ・マネーから遠く離れているイン・ザ・マネーは「ディープ・イン・ザ・マネー」、同様のアウト・オブ・ザ・マネーは「ディープ・アウト・オブ・ザ・マネー」と呼ばれます。

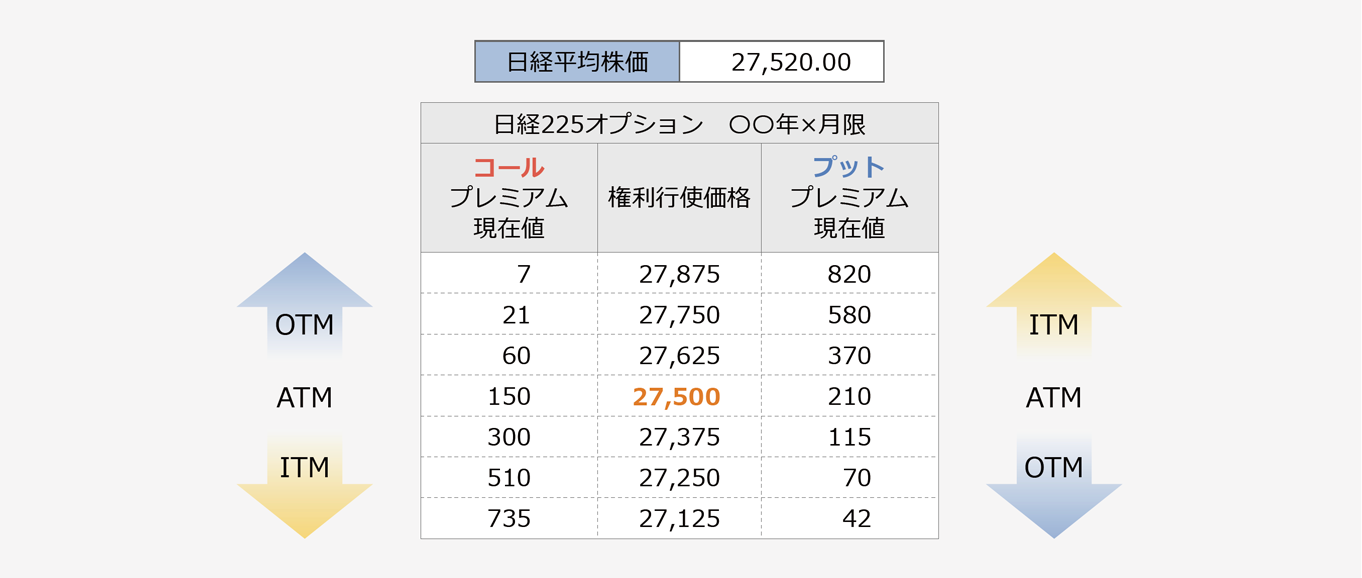

上の図は、架空の日経225オプションです。対象指数である日経平均株価に最も近い(ATM)権利行使価格は27,500円です。オプションの買い手側から見て、コールはATMより低い権利行使価格が、プットはATMより高い権利行使価格がITMになり、よりプレミアム価格は上昇します。

OTMのプレミアムにも価格がついているのは、「期日を迎えるまでにITMになる可能性(日数)がまだ残っている」という時間的価値などがプレミアムに加味されているためです。時間的価値は、期日に近づくにつれて減少し、最後にはゼロになります。一度プレミアムのついた権利行使価格は0円では取引できないので、最低まで価格が下がるとプレミアムは1円になります。

基本的な取引の流れ

ここでは、主にOSE(大阪取引所)上場の日経225オプションについてご説明いたします。

建玉を持つ

日経225オプション取引は、金融商品取引所でオークション方式で取引されており、権利行使価格ごとにコールとプットの売買を行うことができます。「権利行使価格」「コールorプット」「売りor買い」を選択し取引を行います。注文が約定すると建玉を持つことになります。

前述の通り、保有することができる建玉(ポジション)は下記4種類です。

| コールの買い(ロングコール) | 取引対象の指数を、期日に「買う」権利を買った |

|---|---|

| コールの売り(ショートコール) | 取引対象の指数を、期日に「買う」権利を売った |

| プットの買い(ロングプット) | 取引対象の指数を、期日に「売る」権利を買った |

|---|---|

| プットの売り(ショートプット) | 取引対象の指数を、期日に「売る」権利を売った |

建玉の決済

建玉は、下記のいずれかの方法で決済を行います。

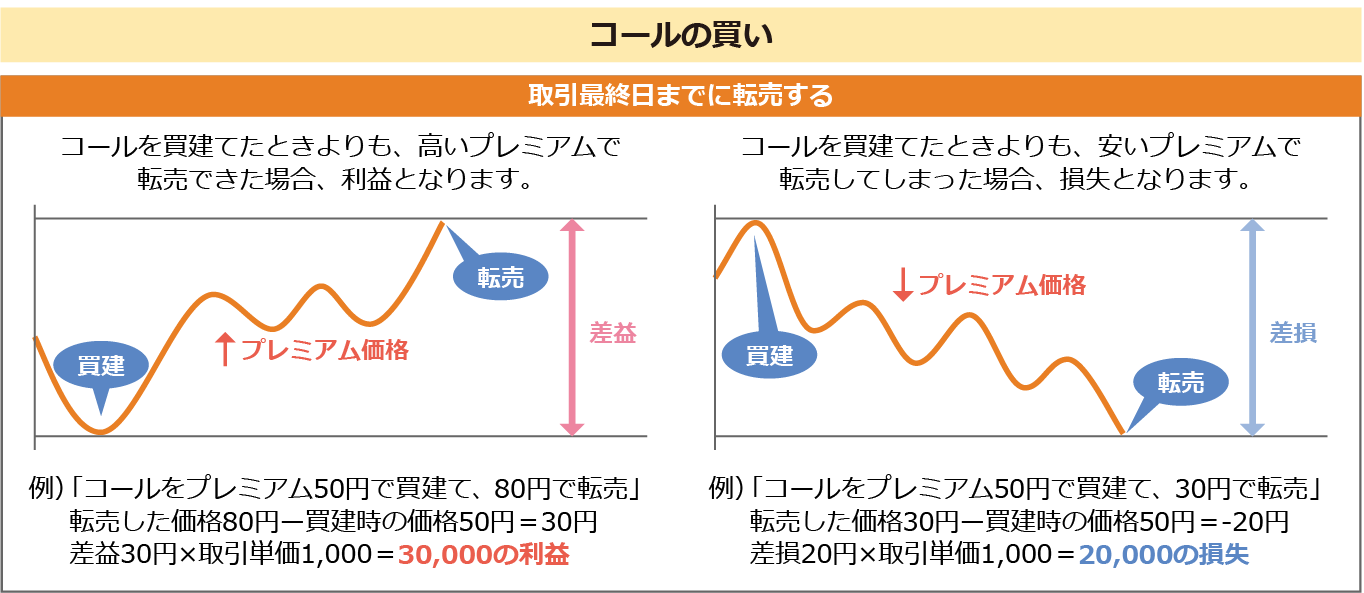

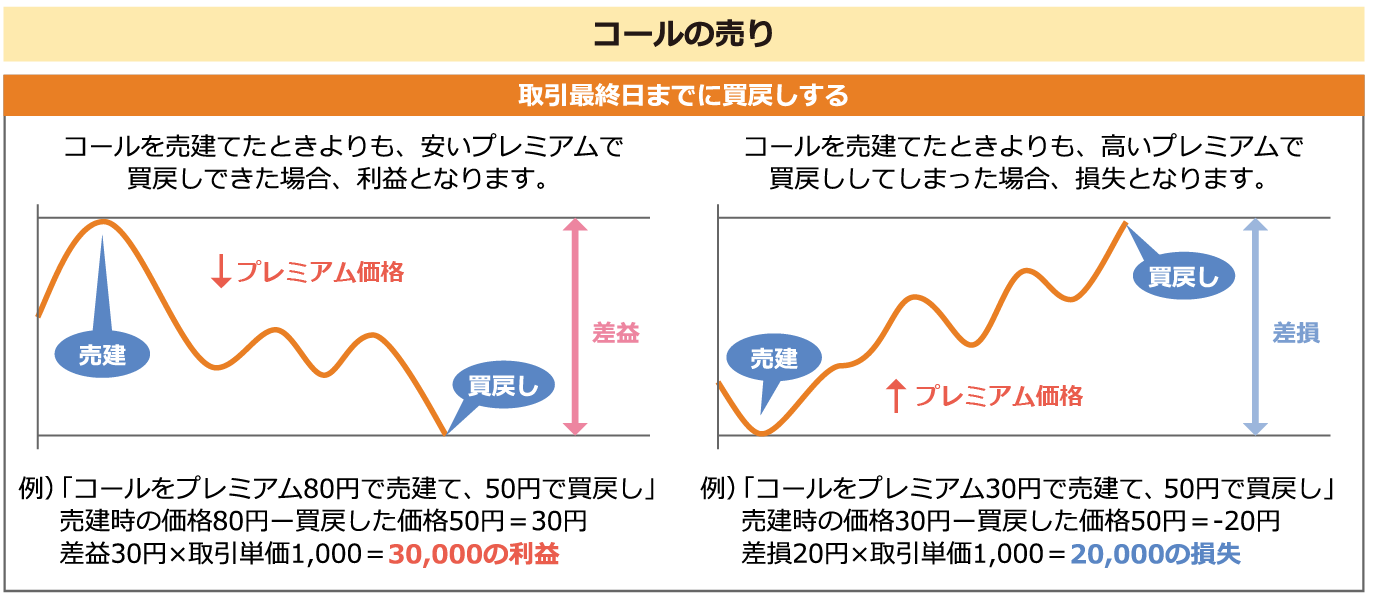

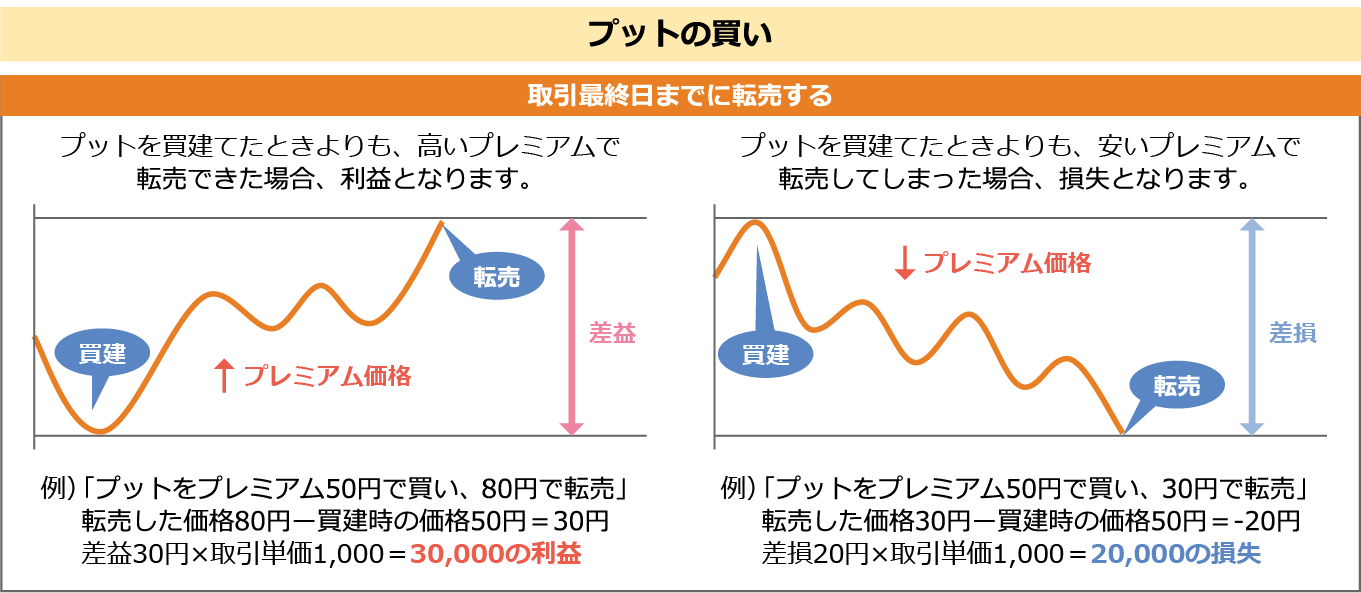

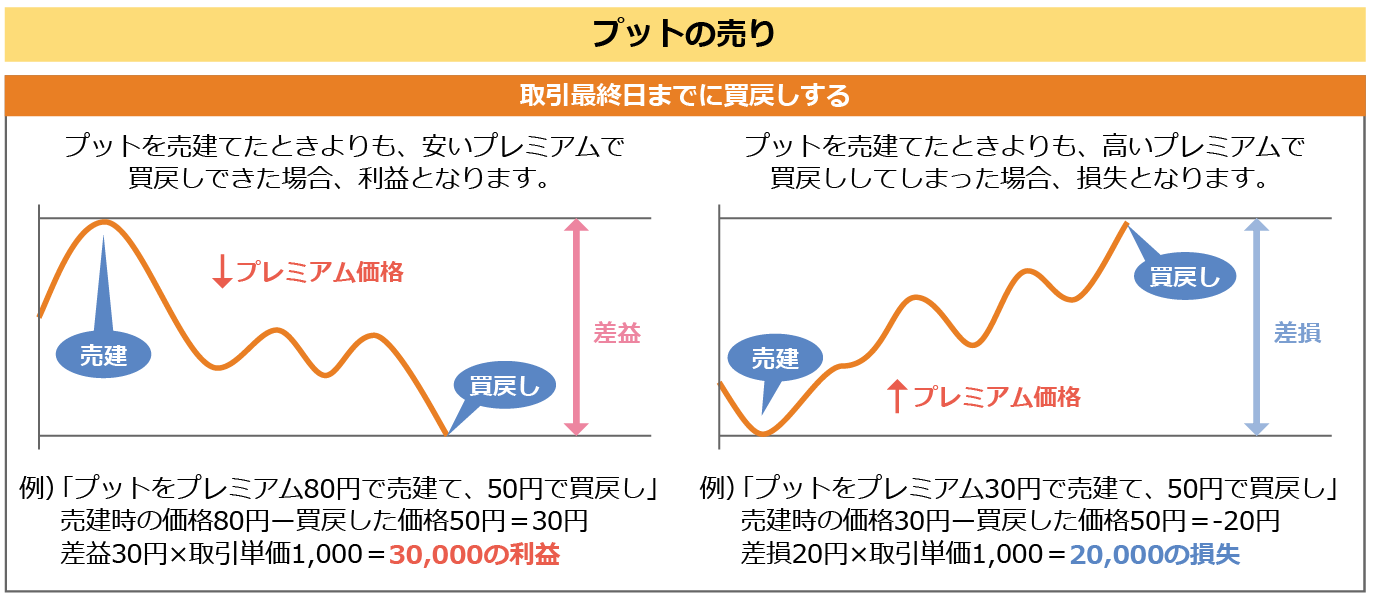

■取引最終日までに転売・買戻しを行う

期日到来前に、第三者に建玉を転売または買戻しすることができます。約定したプレミアムと、最初に建玉を建てた時のプレミアムの差額で損益が確定します。(差金決済)

- オプションを買った場合、保有するオプションを第三者に転売します。

- オプションを売った場合、売ったのと同じオプションを第三者から買戻します。

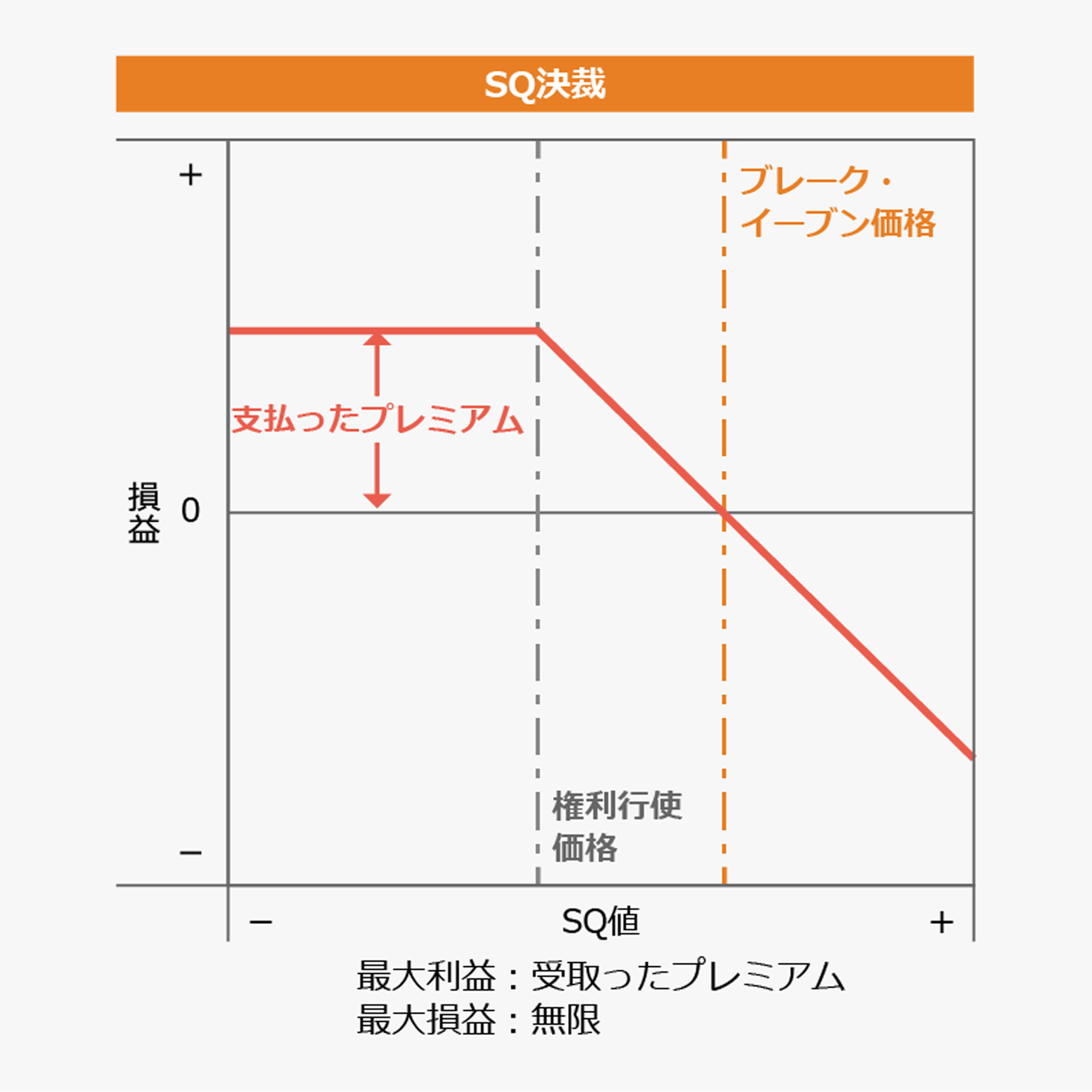

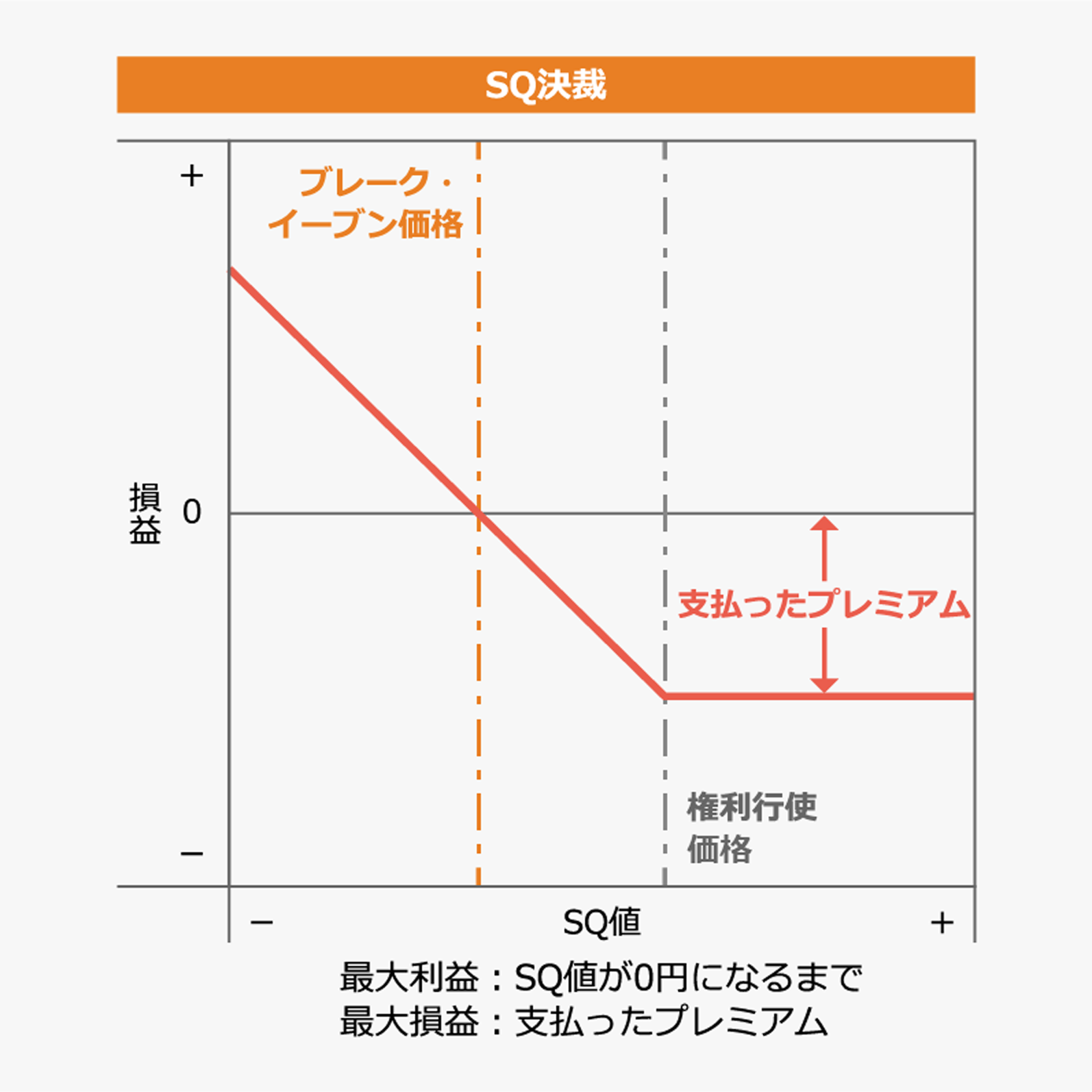

■SQ決済

日経225オプションも日経225先物と同じように期日にSQ値が算出され、建玉を期日まで持ち越した場合自動で最終決済が行われます。

- オプションの買建玉の場合、利益(または支払ったプレミアムを取り戻せる状態)の場合、権利は特に申出がない限り自動で行使されます。また、損失となる場合は自動で権利放棄されます。

以下、各建玉における転売・買戻しおよびSQ決済時の損益の発生の仕方についてご説明します。なお、SQ決済時の説明に記載のブレーク・イーブン価格とは、損益の分岐点になる価格のことです。

※下記の例では、手数料等諸経費を考慮しておりません。

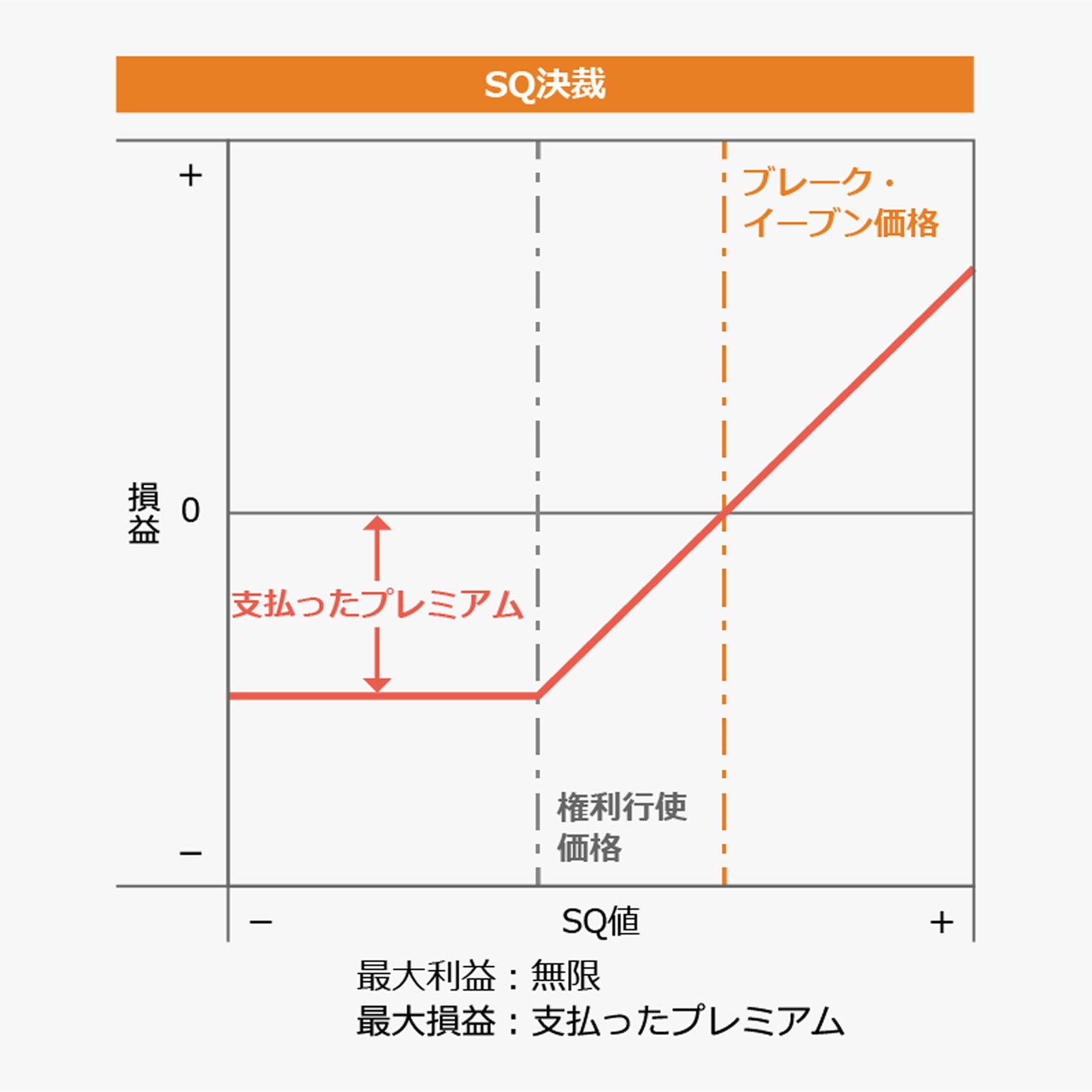

「コールの買い」のSQ決済に係る損益線は右図のオレンジ色の線のようになります。

「コールの買い」のSQ決済に係る損益線は右図のオレンジ色の線のようになります。

ブレーク・イーブン価格(支払ったプレミアム+権利行使価格)を超えるSQ値で最終決済されることになった場合、ブレーク・イーブン価格からSQ値までの差額は全て利益になり、最大利益に限界はありません。

またブレーク・イーブン価格に達していない場合でも、ITM(権利行使価格<SQ値)で最終決済を迎えたときは、支払ったプレミアムを部分的に取り戻す目的で権利行使します。

OTM(権利行使価格>SQ値)を迎えた場合は、権利行使すると不利なので権利放棄します。損失は、支払ったプレミアムに限定されます。

「コールの売り」の最終決済に係る損益線は右図のオレンジ色の線のようになります。

「コールの売り」の最終決済に係る損益線は右図のオレンジ色の線のようになります。

ブレーク・イーブン価格(受取ったプレミアム+権利行使価格)を下回るSQ値で決済されることになった場合、買い手が権利行使した場合は、受渡後に残ったプレミアム分が利益となり、また買い手が権利放棄した場合は、受け取っていたプレミアム全てが利益になります。

ブレーク・イーブン価格を超えるSQ値で最終決済されるようになった場合は、ブレーク・イーブン価格を超える部分が損失になり、最大損失に限界はありません。

「プットの買い」の最終決済に係る損益線は右図のオレンジ色の線のようになります。

「プットの買い」の最終決済に係る損益線は右図のオレンジ色の線のようになります。

ブレーク・イーブン価格(権利行使価格-支払ったプレミアム)を下回る価格のSQ値で最終決済されることになった場合、ブレーク・イーブン価格からSQ値までの差額が利益になります。最大利益は「コールでの買い」とは異なり、SQ値が0円になるまでの範囲です。

またブレーク・イーブン価格に達していない場合でも、ITM(権利行使価格>SQ値)で最終決済を迎えた時は、支払ったプレミアムを部分的に取り戻す目的で権利行使します。

OTM(権利行使価格<SQ値)を迎えた場合は、権利行使すると不利なので権利放棄をします。損失は、支払ったプレミアムに限定されます。

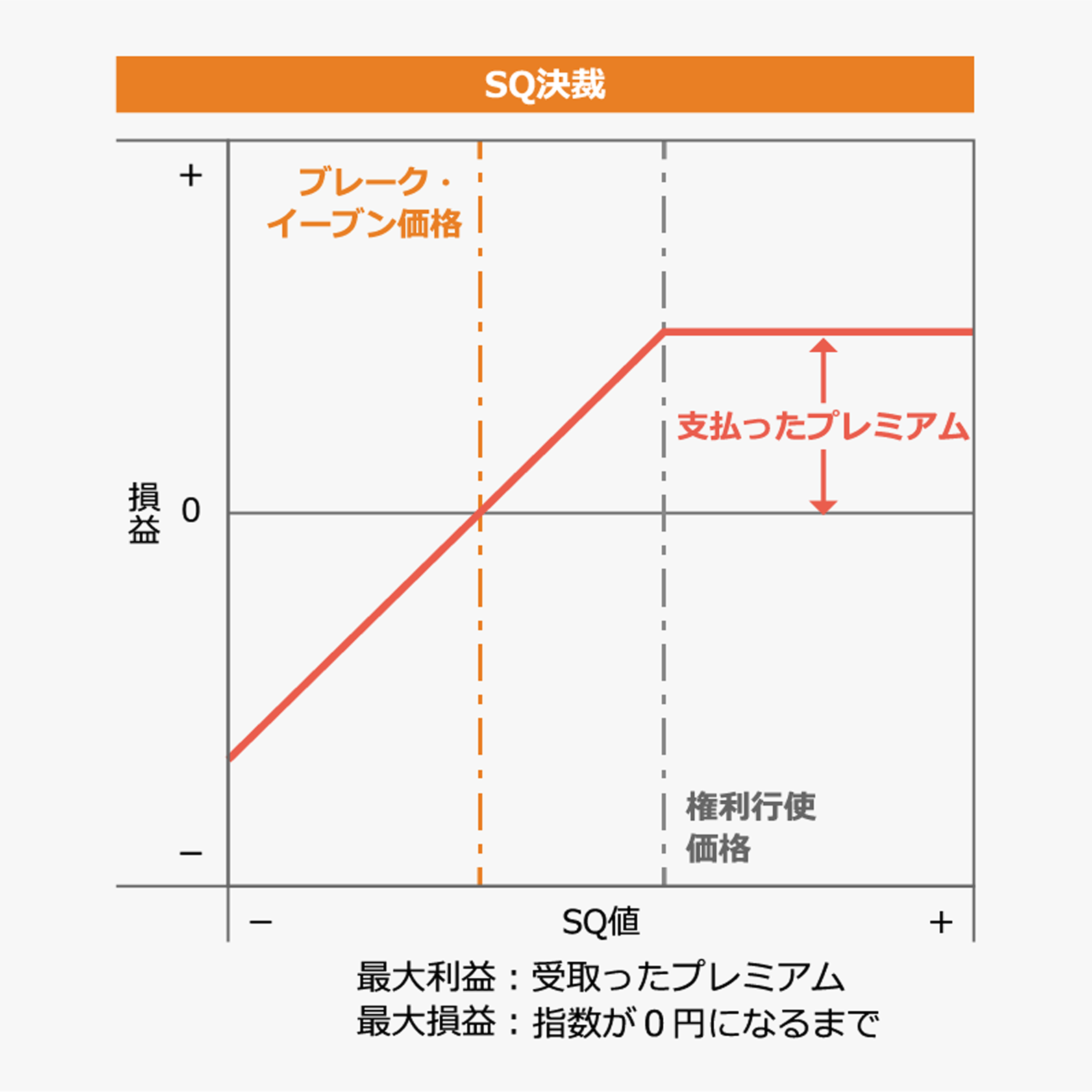

「プット売り」の最終決済に係る損益線は右図のオレンジ色の線のようになります。

「プット売り」の最終決済に係る損益線は右図のオレンジ色の線のようになります。

ブレーク・イーブン価格(権利行使価格 - 受取ったプレミアム)を超えるSQ値で最終決済されることになった場合、買い手が権利行使した場合は、受渡後に残ったプレミアム分が利益となり、また買い手が権利放棄した場合は、受取っていたプレミアム全てが利益になります。

ブレーク・イーブン価格を超えるSQ値で最終決済されることになった場合は、ブレーク・イーブン価格を超える部分が損失になります。

大損失は、「コールの売り」と異なり、SQ値が0円になるまでの範囲です。

限月

指数オプション取引も、指数先物取引と同様に限月取引が行われており、限月ごとにSQまでの時間的価値等によりプレミアムの値動きは異なります。

日経225オプションでは、限月とされる月の第二金曜日がSQとなり、取引最終日はその前営業日です。

期近の限月がSQを迎えると、新しい限月が追加されます。例えば、日経225オプションの場合、期近の限月の取引最終日の翌日から新しい限月の取引が行われ、最長5年先の限月まで取引が行われるようになっています。

| 指数先物取引では、お取引に際し証拠金を差入れる必要があります。詳しくは、下記の関連リンクをご覧ください。 ◇先物・オプション「 証拠金とは」 |

当社の各サービスチャネルでの指数オプションのお取引方法はこちら!

お問い合わせはこちら

| 対面取引 |

|

|---|---|

| コールセンター取引 | 0120-827-751 営業時間:平日 8:00~17:00 ※すでに口座をお持ちのお客様はお客様専用番号へお電話ください。 |

|

|

| 指数先物・オプション取引について |

|---|

【先物取引】 約定代金の最大0.07040%(税込)、但し、最低2,750円(税込)(対面取引) 【オプション取引】 約定代金の最大3.520%(税込)、但し、最低2,750円(税込)(対面取引)

【大阪取引所(OSE)日経225先物・オプション】 OSE上場の、日経225先物、日経225mini、日経225オプション全体のVaR方式で算出された証拠金額が必要です。 先物・オプション取引のご利用にあたっては、金融商品取引法に定める「契約締結前交付書面」などをお渡しいたしますので内容をよくご確認ください。また、お取引チャネルにより売買委託手数料、証拠金は異なりますので、ご利用のチャネルごとにご確認ください。 |