はじめての方へ・資産運用をはじめよう

1 資産運用の必要性

誰もが資産運用に取り組むべき時代がやってきました。世界的な資源・食糧価格の高騰や為替の円安の影響により、国内でもインフレ(物価上昇)が進行。日用品や食品などの値上げラッシュが家計を直撃していています。

モノの値段が上がるということは、お金の価値が下がるということです。現在の100万円は、インフレ率が3%なら5年後の実質価値は86.2万円に下がります。10年後は74.4万円、15年後は64.1万円です。

インフレ率が2%でも、15年後に実質価値は約74万円に低下。1%でも同約86万円に目減りします。預貯金の利息ではこの目減りは補えず、モノを買うためのお金(資産価値)を中長期的に維持できません。つまり、投資の重要性が増しているわけです。

また2024年からは、「NISA」が大幅に拡充、恒久化の予定です。

そんな中、これまで投資経験が浅かった人でも、資産運用に本格的に踏み出すにはある意味いいタイミングとなっています。

資産運用をしていくなかで証券会社の金融商品への投資は欠かせないものです。しかし証券会社の金融商品は値上がりや値下がりといったリスクがあります。また、金融商品によってそのリスクの種類や大きさも違ってきます。一方、リスクを理解することによってある程度リスクを軽減する方法もあります。これらをよく理解して資産運用をしていただくことが重要です。

2 株式、投資信託、債券の初心者入門

- ●株式とは

企業が資金調達のために発行した証券、「買い」から取引を始め、買い付けした株式を値上がりした時に売却して得る「値上がり益」、決算時に利益などから還元される「配当金」、 企業独自の商品やサービスなどの「株主優待」が、 株式取引の魅力です。 - ●投資信託とは

お客さま(投資家)から集めた資金をまとめてファンドマネージャーという専門家(会社)が運用する商品。投資成果は基準価額の上昇や分配金で得られます。

個人の資産だけでは難しいスケールの大きな投資に少額から、参加でき様々な資産にリスクを分散して投資することができます。 - ●債券とは

国や地方自治体、企業などが投資家からお金を借りるために、利率や利払日、額面金額、満期日などの条件を決めて発行される証券。

投資家は、お金を貸した見返りに、あらかじめ決められている利率から生じる利息を利払日に受け取り、満期日には額面金額が償還(返金)されます。

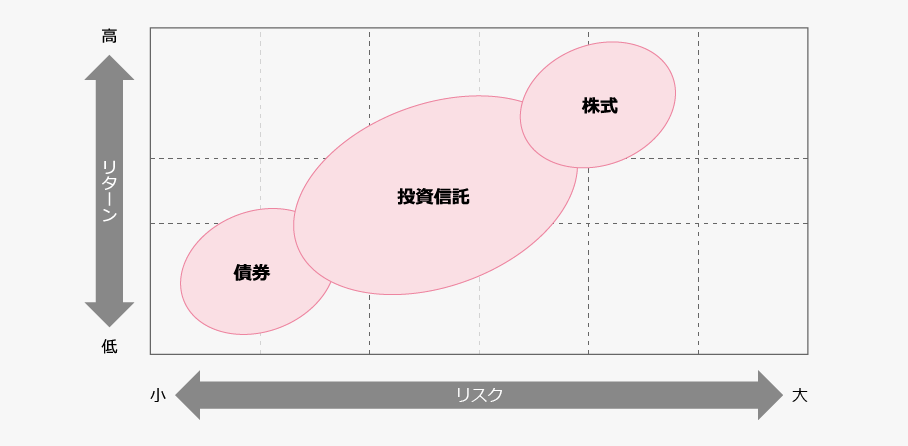

3 リスクについてしっかり理解

リスクとは、値動きがあってその値動きの予測が不確実であることを言います。値動きの大きさでリスクの大きさも変わります。言い換えれば、リスクの大きさで得られる収益(リターン)の大きさが変わります。

以下はそれぞれの金融商品のリスクとリターンの関係を示しています。

これからリスクが小さければリターンも小さく、リスクが大きければリターンも大きいといえます。

4 リスクのコントロール

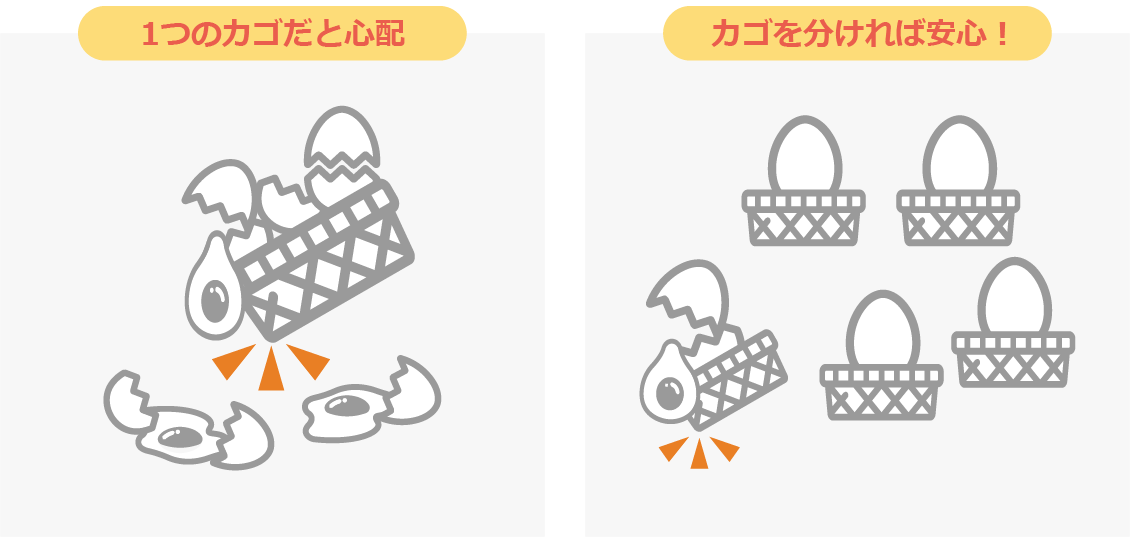

投資の世界の有名な格言で、「タマゴはひとつの籠に盛るな。」があります。これは、多くのタマゴを全部一つの入れ物に入れると、もし落としてしまった場合、全部が割れてしまいますが、小分けにしておけば仮に落とすようなことがあってもその分だけで済みます。これは、1つの資産だけにしておくとリスクが高いことのたとえです。分散(小分け)することよってリスクを軽減させることができます。

リスクを軽減させるために主に以下の方法がとられます。

- ① 資産の分散(一つの金融商品に集中させない)

- ② 時間の分散(同じ時期に一度に投資しない)

- ③ 地域の分散(一つの国や通貨に集中させない)

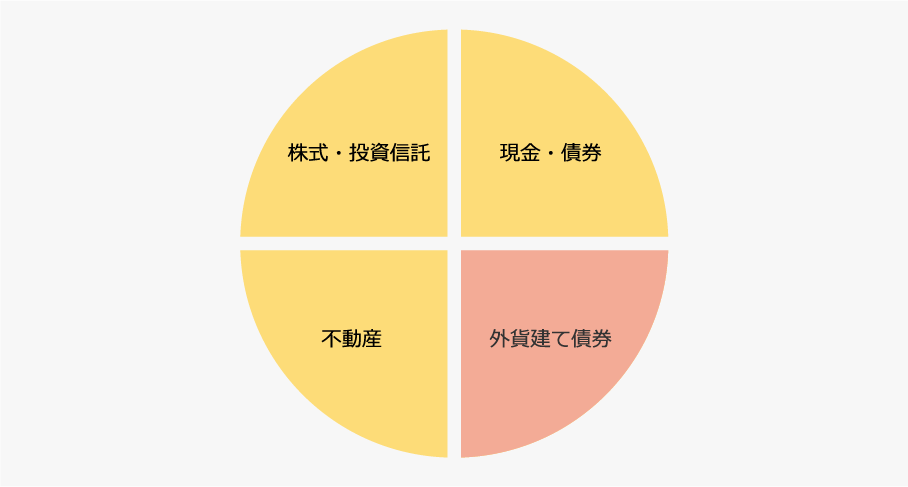

① 資産の分散

金利がほとんど無い日本円の債券や現金だけでは物価が上昇すると購買力が低下(買える量が減る)してしまい、実質的に資産が減ります。

株式だけでは経済情勢が良い場合は値上がりが見込めますが、悪い場合は値下がりによって資産が減ります。

不動産だけでは換金性がなく、税金などコストが高くなります。

それぞれの資産を情勢に応じて連動しないように分けて保有することが重要で、例えば不動産・株式・債券の3種類に資産を振り分ける財産3分法が有効です。

ただ日本円の債券では金利が低いので外貨建て債券を資産に組み入れる「財産4分法」をご提案しております。

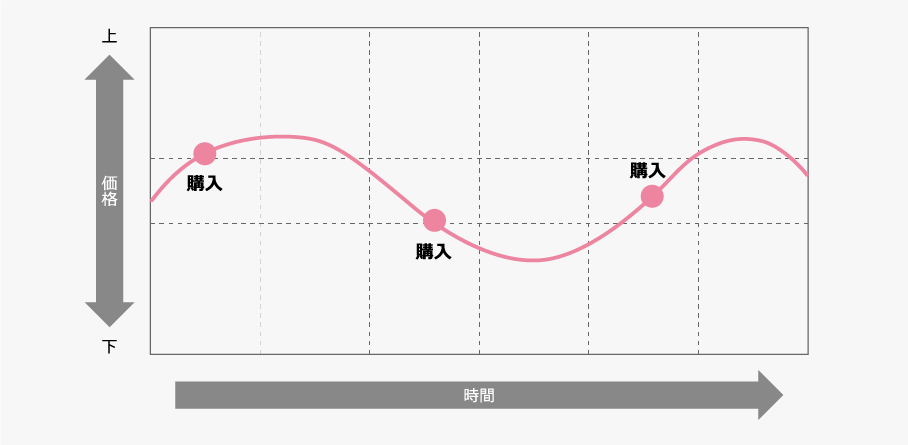

② 時間の分散

価格が変動する金融商品は購入したのちに価格が下落することもあります。時期をずらして購入することが有効です。

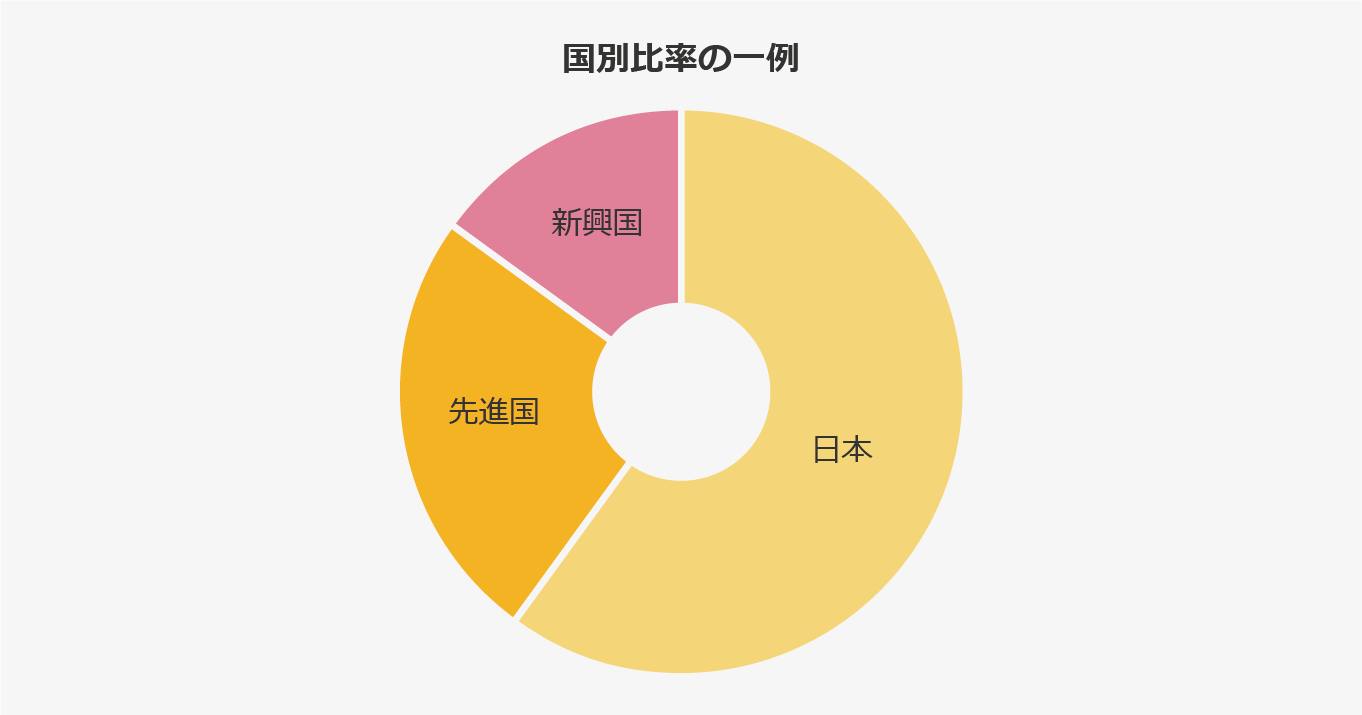

③ 地域の分散

一国だけに投資しているとカントリーリスクが大きくなります。

国や通貨を分散することが有効です。

お問い合わせはこちら

| 対面取引 |

|

|---|---|

| コールセンター取引 | 0120-827-751 営業時間:平日 8:00~17:00 ※すでに口座をお持ちのお客様はお客様専用番号へお電話ください。 |

| オンライン取引 |

「美らネット24」サポートセンター

0120-024-005 営業時間:平日 8:00~17:30  |

|

|